类型 |

功能特点 |

商业模式 |

主要代表 |

专业型电竞馆 |

面积大、功能室专业化 |

投入上千万元人民币资金金额 |

量子光电竞中心、联是电竞 |

承接电竞赛事和游戏娱乐活动为主,通过门票、赞助来获取收入 |

|||

配备赛事级设备 |

增加泛娱乐业务为辅,如设立端游区、VR等 |

||

通用型电竞馆 |

提供优质上网服务 |

投入资金门槛相对较低,在100-300万元左右 |

全游电竞馆、B5电竞馆 |

承办小型赛事 |

主要通过上网服务与餐饮服务实现营收 |

||

设立体闲娱乐区,如VR体险区,手游、桌游等 |

具有品牌效应的通用型电蓖馆采用加盟的模式,加快拓展市场和回笼资金 |

随着电竞产业逐渐趋同于传统体育运动项目,电竞馆成为电竞赛事中不可或缺的线下实体平台,为各种电竞赛事的成功举办和电竞文化的推广提供助力。同时,国家及各级地方政府纷纷出台相关政策,大力支持电竞全产业链的发展,从而加速电竞馆的落地应用与发展。

颁布时间 |

颁布机构 |

政策名称 |

主要内容 |

2016年4月 |

国家发改委 |

《关于印发促进消费带动转型升级行动方案的通知》 |

提出在做好知识产权保护和对青少年引导的前提下,以企业为主体,举办全国性或国际性电子竞技游戏游艺赛事活动 |

2016年7月 |

国家体育总局 |

《体育产业发展“十三五规划》 |

指出到2020年,中国体育总规模目标超过3万亿元,以冰雪、电竞等运动项目为重点,引导具有消费引领性的健身休闲项目发展 |

2017年4月 |

文化部 |

《文化部“十三五”时期文化产业发展规划》 |

提出推进产业结构升级,促进电子竞技、游戏直播等新业态发展 |

2017年6月 |

中国体育场馆协会 |

《电子竞技场馆建设标准》 |

提出将电竞场馆划分为A级,B级、C级,D级4个等级。并且对电竞馆选址、功能分区、软硬件系统做出明确规定 |

2017年12月 |

上海市政府 |

《关于加快本市文化产业创新发展的若干意见》 |

提出加快全球电竞之都建设,鼓励投资建设电竞赛事场馆,重点支持建设或改建可承办国际级电竞赛事的专业场馆1-2个,规划建设若干特色体验馆 |

2018年4月 |

杭州市政府 |

《关于打造电竞数娱小镇促进产业集聚发展的实施意见(试行)》 |

提出为推动电竞数娱产业集聚发展,在电竞数娱小镇范围内,建设电竞产发展平台、电竞产业创新平台、电竞场馆等相应设施;对参与小镇内配套电竞场馆建设及运营提供补助 |

2019年1月 |

上海市政府 |

《促进电竞产业发展的扶持政策(试行)》 |

提出对新建或改建的电竞赛事专业场馆提供项目资助,支助金额高达500万元,重大项目的金额超过1000万元 |

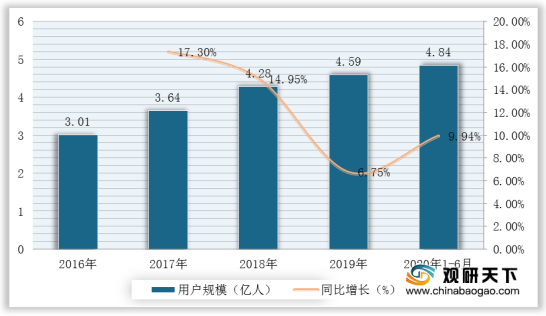

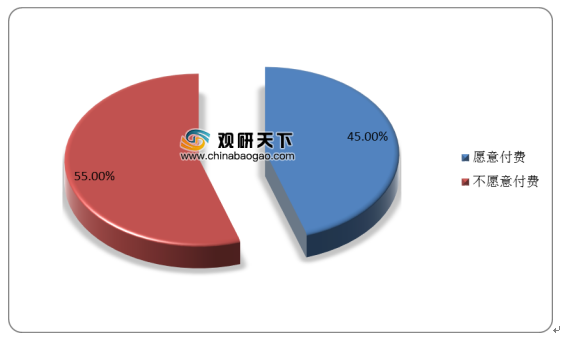

除政策支持外,在电子竞技产业快速发展和消费结构升级的背景下,中国电竞用户迅速增长、电竞用户对电竞赛事付费能力和意愿增强,带动电竞馆行业发展。根据中音数协游戏工委数据显示,2019年,中国电子竞技用户规模达4.59亿人,同比增长6.75%;2020年上半年,达到4.8396亿人,同比增长9.94%。其中,超过45的电竞用户愿意为线下电竞赛事付费。

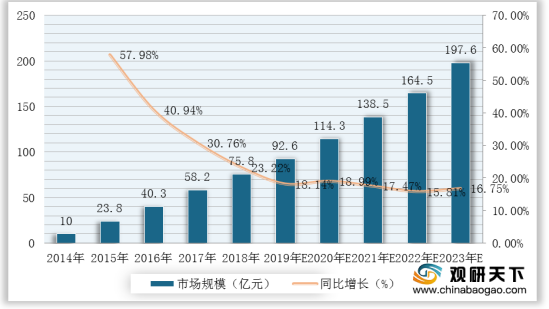

因此,在国家政策支持、用户量大以及消费者付费意愿增强等背景下,我国电竞馆行业市场规模未来五年将稳步增长,预计在2023年市场规模将达到197.6亿元,年复合增长率为21.1%,增速有所放缓。

相关行业分析报告参考《2020年中国电竞馆行业投资分析报告-市场深度调研与发展前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。