1、 政策和需求双重驱动北斗产业发展

上游政策频繁利好,驱动市场持续发展:推动北斗产业化应用政策沿着“总体部署—军用推广重点行业领域应用—大众消费市场商用”模式驱动北斗走向“标配化”应用。未来三年更多配套细则有望出台,助力发展。

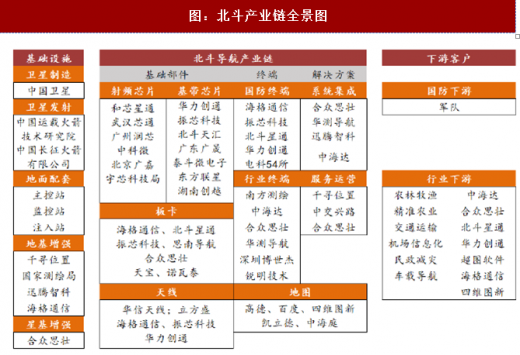

北斗产业链上游主要是基础器件、软件和数据;中游是终端集成和系统集成;下游则是运维服务。

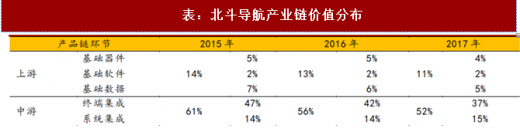

根据资料显示,2017 年下游运营服务产值在总产值中占比达 36.81%,同比 2016 年增长了 5.81%,稳定增长。目前我国北斗产业链产值随仍集中在中游终端设备中,但产值重心已经出现向下游转移的趋势。建议关注布局全产业链的合众思壮。

参考观研天下发布《2018年中国北斗卫星导航行业分析报告-市场深度分析与发展前景研究》

中美贸易摩擦背景下,国家信息安全、卫星导航技术自主可控和国产替代成为业内公识。北斗卫星导航系统作为我国“国器自立”的代表,是继 GPS、GLONASS 之后世界上第三个提供运行服务的卫星导航系统,已覆盖50多个国家、30多亿人。表:全球四大GNSS系统概况

资料来源:公开资料整理

2020年前后,我国将完成35颗卫星的发射组网,实现北斗卫星全球覆盖,为全球用户提供服务。上游政策层面国家政策及各级政府示范项目的有效推动,下游需求方面应用不断渗透,市场规模拉升,双轮驱动北斗的快速发展。上游政策频繁利好,驱动市场持续发展:推动北斗产业化应用政策沿着“总体部署—军用推广重点行业领域应用—大众消费市场商用”模式驱动北斗走向“标配化”应用。未来三年更多配套细则有望出台,助力发展。

表:北斗导航近三年相关政策规划

资料来源:公开资料整理

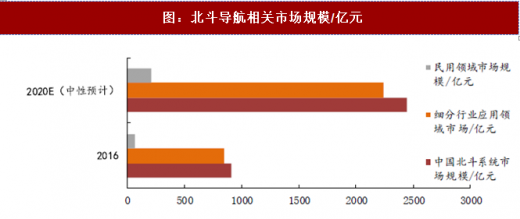

下游市场规模持续扩大,细分行业有望继续领跑:北斗作为能够精准获取空间与时间的技术手段,未来将在物联网、智能城市中发挥巨大的应用价值。根据预测,至2020年我国北斗导航系统市场规模将达到2443亿元(CAGR 27.8%),其中细分行业应用则有望达2237亿元(CAGR 27.3%)。 图:北斗导航相关市场规模/亿元

数据来源:公开数据整理

2、 北斗产业中心逐渐下移,运维服务潜力巨大北斗产业链上游主要是基础器件、软件和数据;中游是终端集成和系统集成;下游则是运维服务。

图:北斗产业链全景图

资料来源:互联网

产业增长点向运维服务转移,未来潜力巨大。根据《中国卫星导航与位置服务产业发展白皮书(2018)》显示,2017年中游终端设备产值占比达到51.92%,同比2016年下滑了4.08%,呈现放缓趋势。主要原因是卫星设备制造产业链竞争加剧,终端价格下降。同时,由于终端设备附加值较低且其市场竞争压力明显,促使了大量终端提供商向运维服务商不断发展,从而推动了下游运维服务市场的成长。表:北斗导航产业链价值分布

资料来源:公开资料整理

根据资料显示,2017 年下游运营服务产值在总产值中占比达 36.81%,同比 2016 年增长了 5.81%,稳定增长。目前我国北斗产业链产值随仍集中在中游终端设备中,但产值重心已经出现向下游转移的趋势。建议关注布局全产业链的合众思壮。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。