一、移动支付行业国内投资环境分析

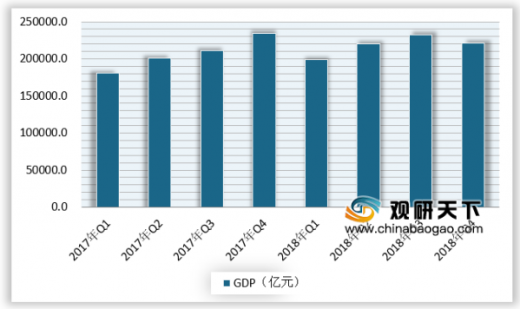

2018年中国宏观经济整体景气,经济增速放缓。消费持续低迷,消费升级与消费降级并存。出口对经济的拉动略有弱化,中美贸易摩擦加剧。在此背景下,移动支付行业竞争加剧。

参考观研天下发布《2019年中国移动支付行业分析报告-市场规模现状与发展趋势预测》

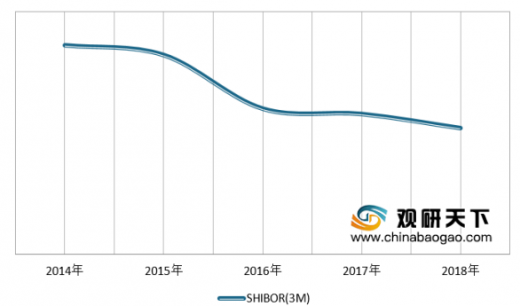

受此影响,我国的存款准备金率连续下调,降至十年新低。银行资金成本下行,加剧银行惜贷现象,社融规模持续下滑,企业举债艰难。

二、中国移动支付行业市场机会分析

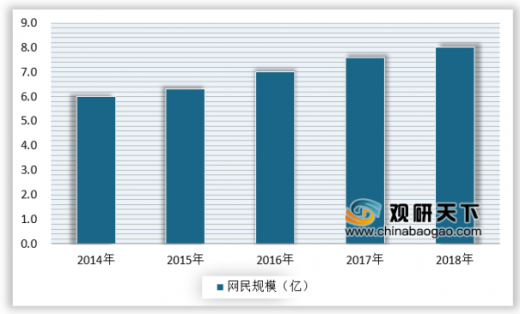

近年来,我国的网民数量持续增长,年均复合增长率保持在28%以上增长,网络购物与互联网支付已成为网民使用比例较高的应用。

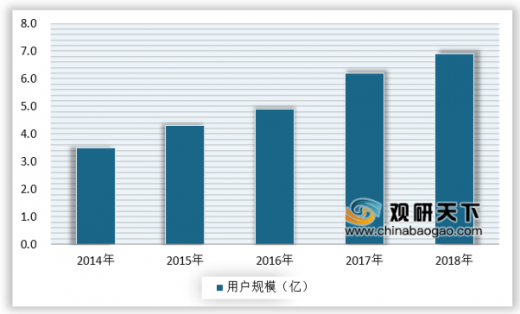

随着我国的互联网支付产业的不断发展,互联网支付产业逐步从支付到网络购物等领域覆盖,互联网支付产业市场规模不断扩大,互联网支付进入发展新阶段。

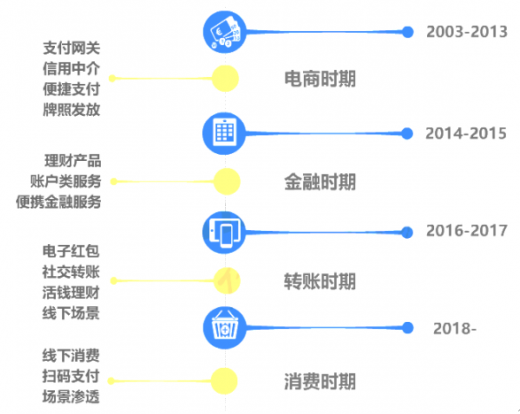

就目前而言,我国已经从传统的支付方式转向全面移动支付时代,从线下消费、扫码支付、网络购物等到水电费、乘车支付等生活全方位渗透。

2018年中国宏观经济整体景气,经济增速放缓。消费持续低迷,消费升级与消费降级并存。出口对经济的拉动略有弱化,中美贸易摩擦加剧。在此背景下,移动支付行业竞争加剧。

参考观研天下发布《2019年中国移动支付行业分析报告-市场规模现状与发展趋势预测》

2017-2018年我国GDP状况统计

数据来源:观研天下数据中心整理

受此影响,我国的存款准备金率连续下调,降至十年新低。银行资金成本下行,加剧银行惜贷现象,社融规模持续下滑,企业举债艰难。

2014-2018年我国SHIBOR(3M)利率变化

数据来源:观研天下数据中心整理

二、中国移动支付行业市场机会分析

近年来,我国的网民数量持续增长,年均复合增长率保持在28%以上增长,网络购物与互联网支付已成为网民使用比例较高的应用。

2014-2018年我国网民规模统计

数据来源:观研天下数据中心整理

2014-2018年我国手机网民规模统计

数据来源:观研天下数据中心整理

随着我国的互联网支付产业的不断发展,互联网支付产业逐步从支付到网络购物等领域覆盖,互联网支付产业市场规模不断扩大,互联网支付进入发展新阶段。

2014-2018年我国网络购物与互联网支付行业市场

数据来源:观研天下数据中心整理

就目前而言,我国已经从传统的支付方式转向全面移动支付时代,从线下消费、扫码支付、网络购物等到水电费、乘车支付等生活全方位渗透。

移动支付全面渗透生活场景

数据来源:观研天下数据中心整理(zpp),转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。