随着云计算的浪潮兴起,越来越多的传统软件企业走上了云转型的道路。较早进行云转型的企业有 ERP 龙头用友网络和金蝶国际,近几年各个垂直细分领域软件龙头也加入了转型队伍,例如建筑信息化龙头广联达、酒店与零售信息化龙头石基信息、OA 龙头泛微网络、金融 IT 龙头恒生电子等。同时,紫光股份、太极股份、神州数码、中科曙光等公司也纷纷提出云战略,产品云化已经成为传统企业迈向成长新阶段的重要战略。

参考观研天下发布《2018年中国云计算市场分析报告-行业深度分析与投资前景研究》

(一)云转型拓展公司长期成长空间

客户价值方面:高粘性可以极大提升客户生命周期价值。以 Adobe 为例进行分析,根据 iFenxi 调研数据,云化前,Adobe CS6 单款应用功能价格从$249-$999 不等,套件价格从$1299-$2599 不等,预计 Adobe CS 平均客单价能够达到 $975。除了软件购买收入外,Adobe CS 还有部分收入是来自软件升级,每次升级费用约为软件购买费用的 1/3,预计每位客户平均升级 3 次,因此单个客户软件升级部分价值约为$975。因此,云化前 Adobe 综合生命周期价值为 1950 美元。

云化后,Photoshop CC 的价格为$19.99 /月,CC 套件的价格为$49.99 /月。根据 Trefis 预计,2016 年 Adobe CC 客单价为$27.9/月。由于 CC 的粘性很强,例如设计师群体是 Photoshop 深度用户,整个职业生涯都离不开 CC,预计整体留存率能够达到 90%。因此,云化后 Adobe 整个客户生命周期价值能达到 3348 美元,远高于云化前的 1950 美元。

费用率方面:削减销售环节成本,推动净利率的提升。销售费用方面,向 SaaS 转型之后可以直接在线订阅,减少中间渠道商成本。以在销售渠道上做的最出色的 SaaS 公司 Atlassian 为例,其产品属于工具性协作软件,安装简单,不依赖重度配置,因此可以将销售环节做到极致,实际上 Atlassian 基本只依赖主页流量,不雇佣一个销售人员,所以 Atlassian 的销售成本控制在 20%左右,远低于 SaaS 公司 30-40%的平均水平。

管理费用方面,云转型初期,研发支出会相应增加;但随着转型的深入,研发成本(R&D)、管理成本(G&A)比重将基本保持稳定,未来也不会发生太大变化。因此,工具性软件上云能够降低销售成本,提升利润空间。

(二)云转型过程关键指标:预收账款、经营性净现金流、用户续约率

由于经营模式的转变,一家保持着良好增长的 SaaS 企业,在早期是可以承担一定亏损的,未来持续的订阅收入会弥补这些亏损并实现盈利。因此,在转型过程通过观察预售账款、经营性净现金流、新客户的获取与原用户续约率,可以在一定程度上反映公司云转型进展是否顺利。

预收账款增加。在国内,软件企业第四季度销售回款占全年相当大的比例,按照权责发生制,这些回款只有一小部分能够反映到当期的财务报表中。按照经验,企业在云转型初期的年财务收入通常只是当年是现金回款的 60-70%,相应地,未被计入当年收入的回款会大量的以“递延收入”的形式在报表的预收账款中体现。预收账款意味着客户用实际行动公司的产品和服务进行了承诺,预付时间越长越有利于减少客户流失率,而且客户的预付款可以为企业提供现金流。

经营性净现金流改善。与传统收取一次性 License 费用模式相比,预收账款模式以及年费订阅模式销售与回款的波动性更小。因此在云转型过程中,如果现金回款的增长率大于财务收入增长率,意味着这家公司在未来的收入增长会更快。

新客户的获取与原用户续约率上升。与传统厂商的“一锤子买卖”相比,SaaS 服务模式的显著特征在于强烈依赖于用户的获取与续费。而且企业级服务的获客成本一向很高,能否尽快从用户续费中收回获客成本,也是考验云服务商经营成功与否的重要标准。SaaS 模式的核心运营指标包括:获客成本(CAC)、客户生命周期价值(LTV)、月/ 年经常性收入(MRR/ARR)、月均客单价(ARPA)、客户流失率(Churn)等,覆盖客户整个生命周期的各个节点。

参考观研天下发布《2018年中国云计算市场分析报告-行业深度分析与投资前景研究》

图表:部分传统厂商云转型现状梳理

资料来源:观研天下整理

(一)云转型拓展公司长期成长空间

短期来看,受收费方式由收取一次性 License 费用转为按月收费以及用户续费率低的影响,营业收入增速放缓;同时由于销售费用和管理费用的上升,公司面临着净利润下降甚至亏损的巨大压力。但是从长期来看,云化一方面扩大了客户群体,另一方面增加了客户价值,两者共同推高公司营业收入;同时,云化从长远来讲将降低公司营销成本支出,提升净利率。

客户数方面:云化降低使用门槛,极大扩张市场空间。传统软件 SaaS 化后,收费方式由收取一次性 License 费用转为按月收费,而月订阅费远低于永久购买,最直接的效果就是降低了新用户购买门槛。因此,软件 SaaS 化一大特征就是能够扩大使用人群,过往因价格、盗版因素错失的客户群体也能转化付费用户,提升软件公司的市场空间客户价值方面:高粘性可以极大提升客户生命周期价值。以 Adobe 为例进行分析,根据 iFenxi 调研数据,云化前,Adobe CS6 单款应用功能价格从$249-$999 不等,套件价格从$1299-$2599 不等,预计 Adobe CS 平均客单价能够达到 $975。除了软件购买收入外,Adobe CS 还有部分收入是来自软件升级,每次升级费用约为软件购买费用的 1/3,预计每位客户平均升级 3 次,因此单个客户软件升级部分价值约为$975。因此,云化前 Adobe 综合生命周期价值为 1950 美元。

云化后,Photoshop CC 的价格为$19.99 /月,CC 套件的价格为$49.99 /月。根据 Trefis 预计,2016 年 Adobe CC 客单价为$27.9/月。由于 CC 的粘性很强,例如设计师群体是 Photoshop 深度用户,整个职业生涯都离不开 CC,预计整体留存率能够达到 90%。因此,云化后 Adobe 整个客户生命周期价值能达到 3348 美元,远高于云化前的 1950 美元。

图表:云转型促进 Adobe 客户生命周期价值提升

资料来源:观研天下整理

费用率方面:削减销售环节成本,推动净利率的提升。销售费用方面,向 SaaS 转型之后可以直接在线订阅,减少中间渠道商成本。以在销售渠道上做的最出色的 SaaS 公司 Atlassian 为例,其产品属于工具性协作软件,安装简单,不依赖重度配置,因此可以将销售环节做到极致,实际上 Atlassian 基本只依赖主页流量,不雇佣一个销售人员,所以 Atlassian 的销售成本控制在 20%左右,远低于 SaaS 公司 30-40%的平均水平。

管理费用方面,云转型初期,研发支出会相应增加;但随着转型的深入,研发成本(R&D)、管理成本(G&A)比重将基本保持稳定,未来也不会发生太大变化。因此,工具性软件上云能够降低销售成本,提升利润空间。

(二)云转型过程关键指标:预收账款、经营性净现金流、用户续约率

由于经营模式的转变,一家保持着良好增长的 SaaS 企业,在早期是可以承担一定亏损的,未来持续的订阅收入会弥补这些亏损并实现盈利。因此,在转型过程通过观察预售账款、经营性净现金流、新客户的获取与原用户续约率,可以在一定程度上反映公司云转型进展是否顺利。

预收账款增加。在国内,软件企业第四季度销售回款占全年相当大的比例,按照权责发生制,这些回款只有一小部分能够反映到当期的财务报表中。按照经验,企业在云转型初期的年财务收入通常只是当年是现金回款的 60-70%,相应地,未被计入当年收入的回款会大量的以“递延收入”的形式在报表的预收账款中体现。预收账款意味着客户用实际行动公司的产品和服务进行了承诺,预付时间越长越有利于减少客户流失率,而且客户的预付款可以为企业提供现金流。

经营性净现金流改善。与传统收取一次性 License 费用模式相比,预收账款模式以及年费订阅模式销售与回款的波动性更小。因此在云转型过程中,如果现金回款的增长率大于财务收入增长率,意味着这家公司在未来的收入增长会更快。

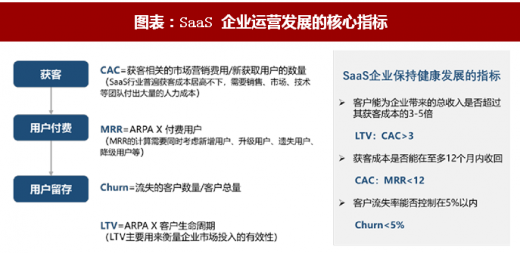

新客户的获取与原用户续约率上升。与传统厂商的“一锤子买卖”相比,SaaS 服务模式的显著特征在于强烈依赖于用户的获取与续费。而且企业级服务的获客成本一向很高,能否尽快从用户续费中收回获客成本,也是考验云服务商经营成功与否的重要标准。SaaS 模式的核心运营指标包括:获客成本(CAC)、客户生命周期价值(LTV)、月/ 年经常性收入(MRR/ARR)、月均客单价(ARPA)、客户流失率(Churn)等,覆盖客户整个生命周期的各个节点。

图表:SaaS 企业运营发展的核心指标

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。