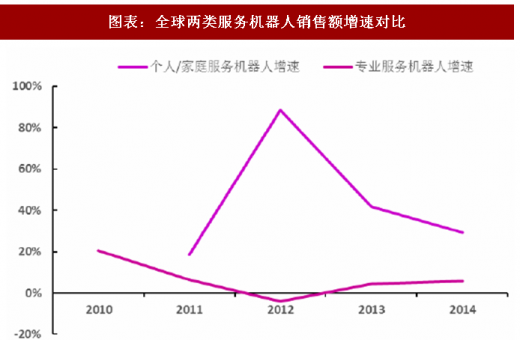

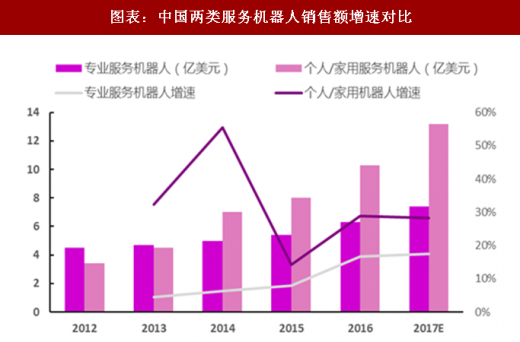

从全球来看,个人/家庭服务机器人增速持续高于专业服务机器人。2014 年,全球个人/家庭服务机器人增速为 29%,专业服务机器人增速为 6%。对比我国服务机器人的市场规模增速,个人/家庭服务机器人销售额 2016 年同比增长 29%,而专业服务机器人同比增长 6.3%。

我国服务机器人的家庭化发展原因有以下两点。一方面,信息高速发展和生活、工作节奏的加快,需要人们从繁杂的家庭劳动中解脱出来;另一方面随着中国老龄化越来越严重,更多的老人需要照顾,社会保障和服务的需求也更加紧迫,而中国多年的计划生育政策之后,已经形成了人口倒金字塔结构,老龄化家庭结构必然使更多的年轻家庭压力增大,随之酝酿而生的将是更大的家庭服务机器人市场,例如家庭护理机器人、玩具机器人、安控机器人、清洁机器人的需求都将增长。因此,我国服务机器人的家庭化发展或成重头戏。图表:全球两类服务机器人销售额增速对比

图表来源:公开资料整理

图表:中国两类服务机器人销售额增速对比

图表来源:公开资料整理

参考观研天下发布《2018-2024年中国服务机器人行业市场运营现状调查及投资发展前景研究报告》

据 IFR 统计,2016 年全球个人/家用服务机器人销量约为 680 台,其中家庭作业机器人(主要包括吸尘机器人、除草机器人、泳池清理机器人、窗户清洗机器人等)的销量约为 460 万台,销售额约为 16 亿美元。娱乐休闲机器人(主要包括玩具机器人、教育训练机器人、娱乐用途机器人等)销量约为 210 万台;销售额约为 9.8 亿美元。按销量来看,家庭作业机器人占全部个人/ 家用机器人销量的 67.65%,娱乐休闲机器人占 30.88%。

图表:2016 年全球个人/家用服务机器人应用结构图(按销量)

图表来源:公开资料整理

根据 IFR 的数据预测,未来清洁机器人会首先打入家庭市场,2018-2020 年各类家用机器人销量累计可以达到 3240 万台;各类娱乐和休闲机器人累计销量可以达到 1050 万台。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。