工业机器人的产业链主要包括四个核心环节:核心零部件、本体制造、系统集成和行业应用。服务机器人的产业链主要包括上游核心零部件、中游组装、下游行业应用三个环节。整体来看,机器人行业的产业链较短,行业壁垒较高,每个环节都至关重要。

一、上游:核心零部件国外垄断严重,期待国产突破

参考观研天下发布《2018-2024年中国机器人行业市场发展动向调查与投资方向评估分析报告》

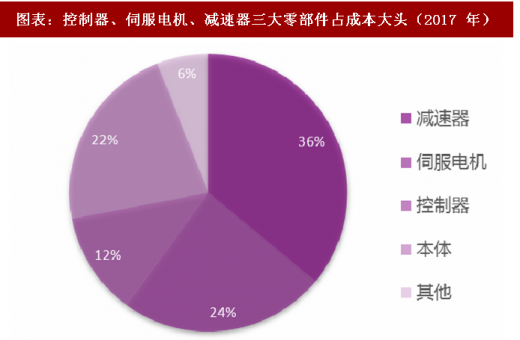

机器人上游核心零部件有控制器、伺服电机、减速器。从成本上看,核心零部件占工业机器人成本 72%左右,是机器人行业利润主要来源,但目前国内仅少数机器人企业技术较先进,可自主生产核心零部件,大部分机器人企业核心零部件依赖进口(以伺服电机为例,国外品牌占据中国伺服市场近 80%市场份额)。因此一直以来国内工业机器人成本较高。但随着国产品牌技术研发与外资企业不断缩小差距,国产品牌竞争力渐显,未来核心零部件国产化趋势已露端倪(国内小型伺服电机市场占有率已上升至 20%左右)。

二、中游:经济型本体是国产机器人本体的发展方向

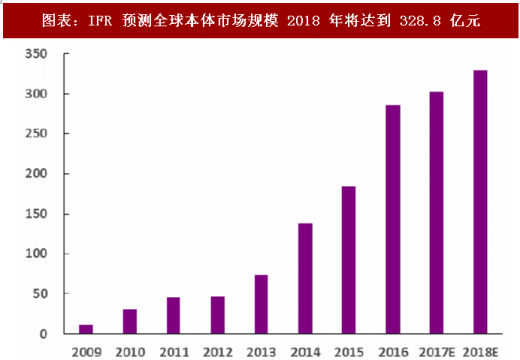

机器人本体也称为机器人裸机,本体企业具有有效整合上游零部件和下游系统集成商的入口能力。按照机械结构分,可以分为直角坐标机器人、SCARA 机器人、关节型机器人、圆柱坐标机器人等。从产业发展前景来看,国外工业机器人本体发展成熟,国内仍处于初步发展阶段。2016 年,全球本体市场规模为 285.4 亿元,根据 IFR 的预测,2018 年全球本体市场将达到 328.8 亿元。

经济型本体是国产机器人本体的发展方向。国外机器人行业伴随着汽车行业的发展而成长,而且汽车行业对机器人精度、效率和稳定性要求都非常高。在汽车领域,国内机器人企业和国外企业相比缺乏竞争力。开发应用于汽车领域之外的一般制造业的经济型机器人是国产机器人本体现阶段的发展方向。经济型本体包括低成本的六轴通用机器人和三、四轴专用机器人。经济型本体分为两类:(1)国产核心零部件可以突破,国内机器人企业可以批量化生产降低成本的通用六轴关节机器人;(2)应用于某一领域的专用机器人,如用于电子行业的 SCARA 机器人、桌面机器人就属于经济型本体的专机,这类专用机器人通常为三、四轴。在电子、家电制造、金属制造、塑料化工等行业,外资机器人企业行业经验和客户基础优势并不明显,客户更加注重机器人产品的性价比,这是国产机器人的超车机会。

国际上的工业机器人本体制造商包括库卡、ABB、发那科、安川电机等。国内包括新松机器人、广州数控、锐奇股份、埃斯顿、埃夫特、佳士科技、亚威股份等。国内大多数机器人本体公司以采购集成为主。

三、下游:系统集成是国内工业机器人企业发展的重点

系统集成是国内工业机器人企业发展的重点。系统集成在机器人本体的基础上,根据机器人的不同类型(焊接、喷涂、装配等)为其安装不同的执行装置,将机器人本体和附属设备进行系统集成。与核心零部件和本体相比,系统集成的壁垒相对较低,与上下游议价能力较弱,毛利水平较低。据工信部统计,2016 年初我国工业机器人的系统集成应用企业约为 600 多家,占国内工业机器人行业企业数量的 70%以上。

汽车产业集成国内企业难以进入,3C 行业系统集成是机会。机器人下游最终用户按照行业可分为:汽车工业行业和一般工业行业。汽车产业格局稳定,面临商务关系、技术和资金三重壁垒,国内企业难以进入。但在其他行业,尤其是 3C 行业,国内系统集成企业具有优势:中国是全球最大的 3C 制造基地,自动化升级需求强劲,有望超过汽车行业成为第一大机器人市场; 3C 行业机器人应用多样,外资品牌难以复制在汽车产业的经验。因此在 3C 领域国内系统集成企业已实现部分反超,3C 行业的发展将成为国内系统集成企业率先获益的关键增长点。

图表:工业机器人产业链

图表来源:公开资料整理

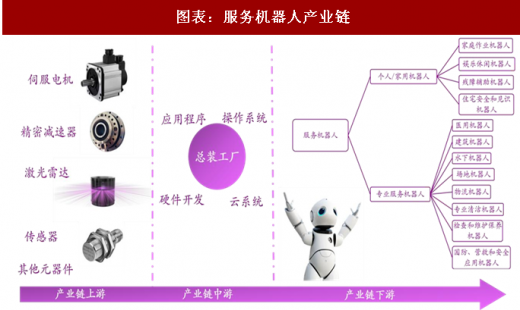

图表:服务机器人产业链

图表来源:公开资料整理

一、上游:核心零部件国外垄断严重,期待国产突破

参考观研天下发布《2018-2024年中国机器人行业市场发展动向调查与投资方向评估分析报告》

机器人上游核心零部件有控制器、伺服电机、减速器。从成本上看,核心零部件占工业机器人成本 72%左右,是机器人行业利润主要来源,但目前国内仅少数机器人企业技术较先进,可自主生产核心零部件,大部分机器人企业核心零部件依赖进口(以伺服电机为例,国外品牌占据中国伺服市场近 80%市场份额)。因此一直以来国内工业机器人成本较高。但随着国产品牌技术研发与外资企业不断缩小差距,国产品牌竞争力渐显,未来核心零部件国产化趋势已露端倪(国内小型伺服电机市场占有率已上升至 20%左右)。

图表:控制器、伺服电机、减速器三大零部件占成本大头(2017 年)

图表来源:公开资料整理

二、中游:经济型本体是国产机器人本体的发展方向

机器人本体也称为机器人裸机,本体企业具有有效整合上游零部件和下游系统集成商的入口能力。按照机械结构分,可以分为直角坐标机器人、SCARA 机器人、关节型机器人、圆柱坐标机器人等。从产业发展前景来看,国外工业机器人本体发展成熟,国内仍处于初步发展阶段。2016 年,全球本体市场规模为 285.4 亿元,根据 IFR 的预测,2018 年全球本体市场将达到 328.8 亿元。

经济型本体是国产机器人本体的发展方向。国外机器人行业伴随着汽车行业的发展而成长,而且汽车行业对机器人精度、效率和稳定性要求都非常高。在汽车领域,国内机器人企业和国外企业相比缺乏竞争力。开发应用于汽车领域之外的一般制造业的经济型机器人是国产机器人本体现阶段的发展方向。经济型本体包括低成本的六轴通用机器人和三、四轴专用机器人。经济型本体分为两类:(1)国产核心零部件可以突破,国内机器人企业可以批量化生产降低成本的通用六轴关节机器人;(2)应用于某一领域的专用机器人,如用于电子行业的 SCARA 机器人、桌面机器人就属于经济型本体的专机,这类专用机器人通常为三、四轴。在电子、家电制造、金属制造、塑料化工等行业,外资机器人企业行业经验和客户基础优势并不明显,客户更加注重机器人产品的性价比,这是国产机器人的超车机会。

图表:IFR 预测全球本体市场规模 2018 年将达到 328.8 亿元

图表来源:公开资料整理

国际上的工业机器人本体制造商包括库卡、ABB、发那科、安川电机等。国内包括新松机器人、广州数控、锐奇股份、埃斯顿、埃夫特、佳士科技、亚威股份等。国内大多数机器人本体公司以采购集成为主。

三、下游:系统集成是国内工业机器人企业发展的重点

系统集成是国内工业机器人企业发展的重点。系统集成在机器人本体的基础上,根据机器人的不同类型(焊接、喷涂、装配等)为其安装不同的执行装置,将机器人本体和附属设备进行系统集成。与核心零部件和本体相比,系统集成的壁垒相对较低,与上下游议价能力较弱,毛利水平较低。据工信部统计,2016 年初我国工业机器人的系统集成应用企业约为 600 多家,占国内工业机器人行业企业数量的 70%以上。

汽车产业集成国内企业难以进入,3C 行业系统集成是机会。机器人下游最终用户按照行业可分为:汽车工业行业和一般工业行业。汽车产业格局稳定,面临商务关系、技术和资金三重壁垒,国内企业难以进入。但在其他行业,尤其是 3C 行业,国内系统集成企业具有优势:中国是全球最大的 3C 制造基地,自动化升级需求强劲,有望超过汽车行业成为第一大机器人市场; 3C 行业机器人应用多样,外资品牌难以复制在汽车产业的经验。因此在 3C 领域国内系统集成企业已实现部分反超,3C 行业的发展将成为国内系统集成企业率先获益的关键增长点。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。