一、优势(S)

1.相关政策法规的支持

随着互联网保险的发展和商车费改的推进,互联网车险在我国的发展备受关注。相关法律、法规也相继出台,为互联网车险健康快速发展创造新环境,避免新型 产业的发展给社会、市场等带来的不良冲击与影响,同时也是保证新事物安全健康发展的基础。互联网相关法律法规的不断完善,让互联网行业和其相关产业进入健康发展的快车道。

2.经营成本低、资源优化配置

车险自身属性适合网销,无需生产,无需仓储,无需物流,用户有需求即能立刻生成保单,操作便捷。在互联网金融模式下,车险投保双方可以通过网络平台白助完成车险产品信息搜索、比价和交易,无中介参与,极大降低交易和经营成本。凭借互联网技术,贯彻绿色发展,实现低成本获客,高效率获利。

3.数据挖掘、精准定价

互联网大数据有助于维持保险企业与消费者间的信息对称,车险行业通过数据 的深层挖掘可以使保险产品依据行车区域、驾驶习惯、行车记录等更加细化,提 供更准确、个性化的保险定价服务。

4.用户自主选择性大

互联网的介入覆盖了整个车险市场,逐渐打破时间、空间限制,用户能够轻松快 捷地购买合适的车险产品。同时,企业通过互联网、手机终端将车险产品相关资料直接传送至潜在投保人的手中,客户基础变得更加广泛,市场发展空间更大。互联网车险取消各种中间环节,让保险公司更好地回归于保险产品的开发设计、致力于保险理赔服务的优质化。

二、劣势(W)

1.网络载体虚拟化,风险难控制

互联网车险完全依赖于互联网技术加以推进,互联网技术风险是阻碍车险网络化发展的短板。车险不同于其他险种,多数实属强制性范畴,如今国内私家车的投保率接近饱和状态。车险保险标的流动性强,风险大,行程不固定,常异地出险。在互联网环境下传统车险的风险被放大,由互联网技术引发的新型风险又在滋生,风险更难控制。互联网金融载体的虚拟化,极易诱发逆向选择和道德风险。保险双方在签订保险合同时均只能看对方提供的信息,难免会有“避重就轻”的弊端。在理赔过程中对于被保险人提供的一些单证,保险公司有时难以辨别真假。

2.车险产品属性单一,行业不正当竞争加剧

参考观研天下发布《2019年中国车险行业分析报告-市场运营态势与发展前景研究》

车险产品同质化愈发严重,车险产品属性单一、标准化严重促成互联网车险高速发展,大部分产品都承接了传统车险内容,只是更换了销售渠道与操作平台。因此,加快产品结构优化和升级的步伐刻不容缓。 车险由传统销售转向互联网,以极低的运行成本步入互联网金融行业的同时,也带来保险市场的不正当竞争。此外,法律 监管滞后于互联网车险的发展,这也是互联网车险发展的劣势之一。

3.保险渗透率低

互联网车险以新模式开辟了我国车险市场,2015年,中国互联网保险的渗透率为8%,与国外相比,我国互联网保险渗透率依然很低,尤其是第三方网络保险售卖比例更是相差甚远。

三、机遇(O)

1.互联网金融大力促进互联网车险发展

互联网车险创新驱动发展积极响应国家供给侧结构性改革的基本思想,以风险管理为切入点,以风险防范为手段,从供给方出发进行结构性改革。互联网作为新一轮信息技术革命与产业变革最核心的驱动力,将成为国家经济发展的新引擎,未来互联网与各个行业跨界融合的趋势将进一步加强数字化、网络化、智能化发展,产业新生态将逐渐形成。

2.汽车行业的发展开辟互联网车险新市场

移动互联网的快速发展,汽车后市场一改过去相对落后的商业模式,给互联网车险创造了巨大的商机。随着我国经济持续快速发展,群众购车刚性需求持续增 长,汽车保有量呈现快速增长趋势,巨大的汽车市场创造潜在的车险市场,也将极大促进互联网车险的发展。

四、威胁(T)

1.网销背后隐藏的威胁

与实物网销相似,互联网车险也面临信息互通带来的不良影响。网络营销提供了一个虚拟平台,买卖的顺利进行建立在双方相互信任的基础上。安全的网络环境也是网销存在的最大问题,主要包括信息内容的安全和网络系统安全两部分。互联网车险因信息互通、高效处理的特点而盛行,但不可避免会因一些小的操作性失误造成无可挽回的损失。

2.车险业务自身特征带来的威胁

车险的自身特征既是车险网销顺利进行的优势,同样也是其面临的一大威胁。车险业务与一般保险业务相比更具有服务性质,其金融性较弱。传统车险经营是建立在查勘、定损、维修、救援以及理赔等基础上,具有很强的地域性、流动性。除了要求严格的线上、线下接口外,车险服务的构建、发展、成熟都需要很大的资本投入。加之,互联网车险服务投入高而回报缓慢等性质,给互联网车险的发展带来巨大的威胁。

3.专业网络技术人才短缺的威胁

互联网车险是我国互联网保险发展的最新动向,但既擅长车险业务又精通互联网技术的人才奇缺。传统的营销人员在互联网车险时代并不能完全胜任互联网的操作环境,难免会产生各类技术安全问题,加大互联网车险实际经营中的风险,阻碍了互联网车险的发展进程。

1.相关政策法规的支持

随着互联网保险的发展和商车费改的推进,互联网车险在我国的发展备受关注。相关法律、法规也相继出台,为互联网车险健康快速发展创造新环境,避免新型 产业的发展给社会、市场等带来的不良冲击与影响,同时也是保证新事物安全健康发展的基础。互联网相关法律法规的不断完善,让互联网行业和其相关产业进入健康发展的快车道。

2.经营成本低、资源优化配置

车险自身属性适合网销,无需生产,无需仓储,无需物流,用户有需求即能立刻生成保单,操作便捷。在互联网金融模式下,车险投保双方可以通过网络平台白助完成车险产品信息搜索、比价和交易,无中介参与,极大降低交易和经营成本。凭借互联网技术,贯彻绿色发展,实现低成本获客,高效率获利。

3.数据挖掘、精准定价

互联网大数据有助于维持保险企业与消费者间的信息对称,车险行业通过数据 的深层挖掘可以使保险产品依据行车区域、驾驶习惯、行车记录等更加细化,提 供更准确、个性化的保险定价服务。

4.用户自主选择性大

互联网的介入覆盖了整个车险市场,逐渐打破时间、空间限制,用户能够轻松快 捷地购买合适的车险产品。同时,企业通过互联网、手机终端将车险产品相关资料直接传送至潜在投保人的手中,客户基础变得更加广泛,市场发展空间更大。互联网车险取消各种中间环节,让保险公司更好地回归于保险产品的开发设计、致力于保险理赔服务的优质化。

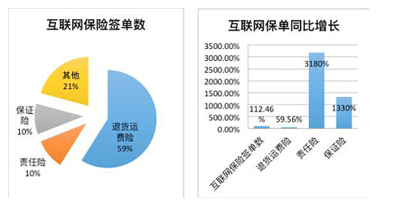

2017年一季度我国互联网保险签单数占比及增长情况

数据来源:光明网,观研天下数据中心整理

二、劣势(W)

1.网络载体虚拟化,风险难控制

互联网车险完全依赖于互联网技术加以推进,互联网技术风险是阻碍车险网络化发展的短板。车险不同于其他险种,多数实属强制性范畴,如今国内私家车的投保率接近饱和状态。车险保险标的流动性强,风险大,行程不固定,常异地出险。在互联网环境下传统车险的风险被放大,由互联网技术引发的新型风险又在滋生,风险更难控制。互联网金融载体的虚拟化,极易诱发逆向选择和道德风险。保险双方在签订保险合同时均只能看对方提供的信息,难免会有“避重就轻”的弊端。在理赔过程中对于被保险人提供的一些单证,保险公司有时难以辨别真假。

2.车险产品属性单一,行业不正当竞争加剧

参考观研天下发布《2019年中国车险行业分析报告-市场运营态势与发展前景研究》

车险产品同质化愈发严重,车险产品属性单一、标准化严重促成互联网车险高速发展,大部分产品都承接了传统车险内容,只是更换了销售渠道与操作平台。因此,加快产品结构优化和升级的步伐刻不容缓。 车险由传统销售转向互联网,以极低的运行成本步入互联网金融行业的同时,也带来保险市场的不正当竞争。此外,法律 监管滞后于互联网车险的发展,这也是互联网车险发展的劣势之一。

3.保险渗透率低

互联网车险以新模式开辟了我国车险市场,2015年,中国互联网保险的渗透率为8%,与国外相比,我国互联网保险渗透率依然很低,尤其是第三方网络保险售卖比例更是相差甚远。

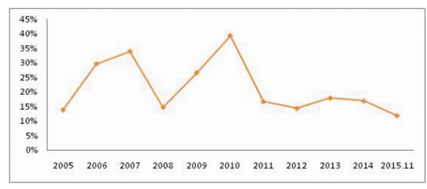

2005-2015年我国互联网车险增速情况

数据来源:光明网,观研天下数据中心整理

三、机遇(O)

1.互联网金融大力促进互联网车险发展

互联网车险创新驱动发展积极响应国家供给侧结构性改革的基本思想,以风险管理为切入点,以风险防范为手段,从供给方出发进行结构性改革。互联网作为新一轮信息技术革命与产业变革最核心的驱动力,将成为国家经济发展的新引擎,未来互联网与各个行业跨界融合的趋势将进一步加强数字化、网络化、智能化发展,产业新生态将逐渐形成。

2.汽车行业的发展开辟互联网车险新市场

移动互联网的快速发展,汽车后市场一改过去相对落后的商业模式,给互联网车险创造了巨大的商机。随着我国经济持续快速发展,群众购车刚性需求持续增 长,汽车保有量呈现快速增长趋势,巨大的汽车市场创造潜在的车险市场,也将极大促进互联网车险的发展。

3.网销平台创新、互联网技术带动车险发展

随着信息经济等国家发展战略的深入展开,我国网络信息基础设施不断加强,互 联网金融项目发展迅速。网销平台的发展,促使互联网车险的快速增长。在云计算、大数据等技术的带动和影响下,逐渐形成以互联网为基础设施的经济发展新形态。四、威胁(T)

1.网销背后隐藏的威胁

与实物网销相似,互联网车险也面临信息互通带来的不良影响。网络营销提供了一个虚拟平台,买卖的顺利进行建立在双方相互信任的基础上。安全的网络环境也是网销存在的最大问题,主要包括信息内容的安全和网络系统安全两部分。互联网车险因信息互通、高效处理的特点而盛行,但不可避免会因一些小的操作性失误造成无可挽回的损失。

2.车险业务自身特征带来的威胁

车险的自身特征既是车险网销顺利进行的优势,同样也是其面临的一大威胁。车险业务与一般保险业务相比更具有服务性质,其金融性较弱。传统车险经营是建立在查勘、定损、维修、救援以及理赔等基础上,具有很强的地域性、流动性。除了要求严格的线上、线下接口外,车险服务的构建、发展、成熟都需要很大的资本投入。加之,互联网车险服务投入高而回报缓慢等性质,给互联网车险的发展带来巨大的威胁。

3.专业网络技术人才短缺的威胁

互联网车险是我国互联网保险发展的最新动向,但既擅长车险业务又精通互联网技术的人才奇缺。传统的营销人员在互联网车险时代并不能完全胜任互联网的操作环境,难免会产生各类技术安全问题,加大互联网车险实际经营中的风险,阻碍了互联网车险的发展进程。

资料来源:观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。