存储器(Memory)是现代信息技术中的记忆设备,用来存放程序和数据。存储器广泛应用于计算机、消费电子、网络存储、物联网、国家安全等重要领域,是信息系统的基础核心芯片。

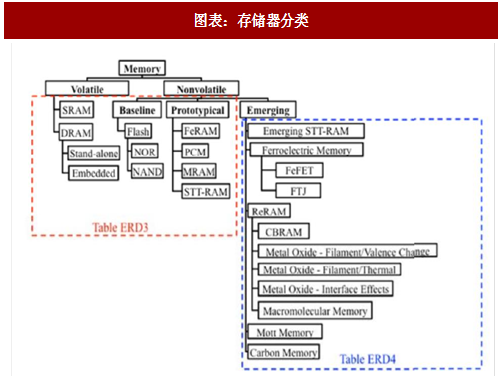

存储器种类很多,根据信息保存方式的不同可将存储器分为易失性存储器和非易失性存储器,目前市场上主流存储器有:Flash和DRAM。

存储器——国家战略所在。国家集成电路产业基金多次强调支持集成电路产业龙头企业的发展,将更大力度地支持集成电路制造业和特色集成电路发展,重点推进存储器项目,大基金将存储放在国家战略高度推动。

在 2016 年底中国存储峰会上,大基金再次强调:中国的存储产业跟国际上还有很大的差距,尤其在存储芯片方面差距更大。中国这几年进口集成电路超过了石油,2015年集成电路进口额达到2307亿美元,其中存储进口占整个集成电路进口的 1/4。中国有这么大的存储市场,如何发展中国存储产业,这是摆在我们产业界最大的课题。我们一直在呼吁要把存储器作为国家战略,因为中国有这么大的市场需求;从信息安全、产业安全角度考虑,我们也应该把存储器作为国家战略、要建设存储器产线。

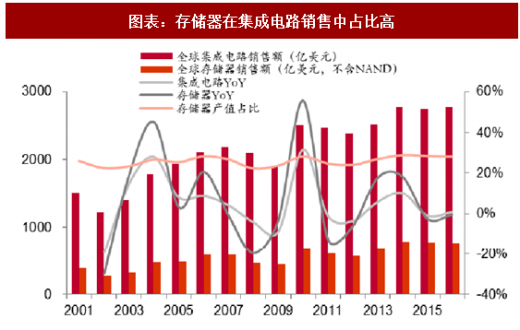

存储器是半导体产业的重要领域,占比达到 30%。从WSTS 的统计数据来看,2016年全球各类半导体产品的销售额占比中,Memory+NAND Flash的累计占比达到了32.1%。

(1)中国拥有着庞大的存储器需求市场,庞大的供需缺口意味着广阔的进口替代空间;

参考观研天下发布《2016-2022年中国半导体存储器行业深度研究及运行态势预测报告》

(2)作为核心的半导体器件,存储器芯片的国产化之路也是政府在信息安全自主可控政策的重要实践领域;

(3)参考日本、韩国半导体崛起的经验,存储器领域也是最佳切入点。

根据赛迪顾问数据,2015年,中国大陆半导体存储器的市场规模2842.7 亿人民币,全球市场份额达到54.1%,而中国目前存储器几乎全部依赖进口。在企业级存储、消费级存储容量快速提升等因素驱动下,未来 5 年以上将保持超高成长性。

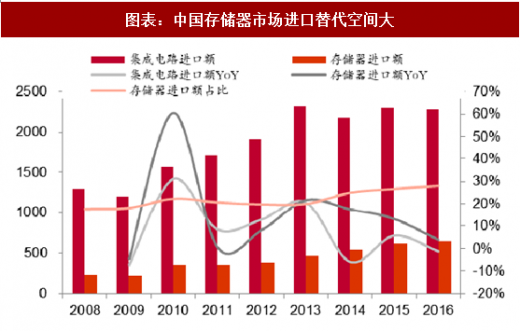

中国存储器市场进口替代空间大。“大数据”和“云计算”时代的到来将给存储器带来几何式的增长需求,中国作为全球电子产品的主要加工地,同时拥有着全球最多的网民,对于存储器的需求量庞大。根据中国海关进出口统计数据,中国存储器的进口量不断增加,占据了全部集成电路进口额的三分之一,2015 年存储器进口占比 27%,2016 年为 28%。我们预计随着 2017 年 DRAM 及 NAND、NOR 价格大幅上涨,有望超过30%。

大力发展存储器也是信息安全和产业安全的战略需要,唯有在存储器等核心芯片领域具备自主可控能力,才能确保国防及信息安全。而参考日本、韩国半导体崛起的经验,存储器领域也是国家半导体产业崛起的最佳切入点。1980 年代开始,日本厂商以大量投资、大量生产的策略,通过采取基于DRAM的 IDM商业模式在全球半导体市场获得了领先地位;韩国的半导体企业,在政府政策和大财团的推动下,集中所有的资源对储存芯片行业进行了投资,最终从日本企业手里拿到了世界第一的宝座。

第四波硅含量提升周期的四大核心创新驱动是 AI、物联网、5G 与智能驾驶,从人产生数据到接入设备自动产生数据,数据呈指数级别增长!智能驾驶智能安防对数据样本进行训练推断、物联网对感应数据进行处理等大幅催生内存性能与存储需求,数据为王!

所有数据都需要采集、存储、计算、传输,存储器比重有望持续提升!同时传感器、微处理器(MCU/AP)、通信(RF、光通讯)环节也将直接受益!我们强调,第四次波硅含量提升周期,存储器芯片是推动半导体集成电路芯片行业上行的主要抓手,密切关注大陆由特殊、利基型存储器向先进存储有效积累、快速发展进程!

近期美光、海力士、南亚均已披露最新一季财报,我们对存储器产品位元出货量与 ASP 环比变化进行统计,可以发现各家厂商 17Q4 均实现环比提升,其中南亚科DRAM与海力士NAND环比提升幅度较大。而单价方面,三家DRAM产品在17Q4均保持ASP环比提升,提升幅度不低于17Q3。而NAND产品单价趋势也较17Q3有所好转。结合近期公告及产业链,三星平泽厂二层及无锡新厂产能释放预计迟于预期,在全球硅片紧缺、新产能投放放缓、数据中心景气度高企情况下,我们预计 18H1 全球 DRAM 供需仍将处于偏紧状态。

存储器种类很多,根据信息保存方式的不同可将存储器分为易失性存储器和非易失性存储器,目前市场上主流存储器有:Flash和DRAM。

图表:存储器分类

存储器——国家战略所在。国家集成电路产业基金多次强调支持集成电路产业龙头企业的发展,将更大力度地支持集成电路制造业和特色集成电路发展,重点推进存储器项目,大基金将存储放在国家战略高度推动。

在 2016 年底中国存储峰会上,大基金再次强调:中国的存储产业跟国际上还有很大的差距,尤其在存储芯片方面差距更大。中国这几年进口集成电路超过了石油,2015年集成电路进口额达到2307亿美元,其中存储进口占整个集成电路进口的 1/4。中国有这么大的存储市场,如何发展中国存储产业,这是摆在我们产业界最大的课题。我们一直在呼吁要把存储器作为国家战略,因为中国有这么大的市场需求;从信息安全、产业安全角度考虑,我们也应该把存储器作为国家战略、要建设存储器产线。

存储器是半导体产业的重要领域,占比达到 30%。从WSTS 的统计数据来看,2016年全球各类半导体产品的销售额占比中,Memory+NAND Flash的累计占比达到了32.1%。

(1)中国拥有着庞大的存储器需求市场,庞大的供需缺口意味着广阔的进口替代空间;

参考观研天下发布《2016-2022年中国半导体存储器行业深度研究及运行态势预测报告》

(2)作为核心的半导体器件,存储器芯片的国产化之路也是政府在信息安全自主可控政策的重要实践领域;

(3)参考日本、韩国半导体崛起的经验,存储器领域也是最佳切入点。

根据赛迪顾问数据,2015年,中国大陆半导体存储器的市场规模2842.7 亿人民币,全球市场份额达到54.1%,而中国目前存储器几乎全部依赖进口。在企业级存储、消费级存储容量快速提升等因素驱动下,未来 5 年以上将保持超高成长性。

图表:存储器在集成电路销售中占比高

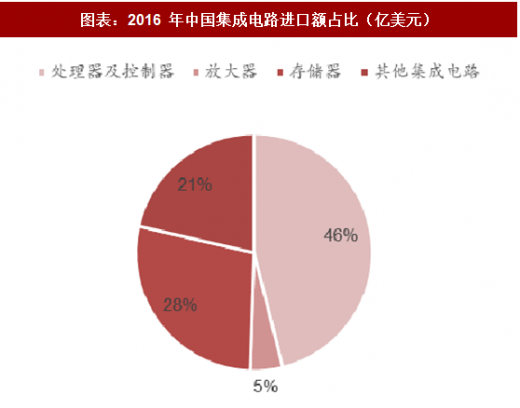

中国存储器市场进口替代空间大。“大数据”和“云计算”时代的到来将给存储器带来几何式的增长需求,中国作为全球电子产品的主要加工地,同时拥有着全球最多的网民,对于存储器的需求量庞大。根据中国海关进出口统计数据,中国存储器的进口量不断增加,占据了全部集成电路进口额的三分之一,2015 年存储器进口占比 27%,2016 年为 28%。我们预计随着 2017 年 DRAM 及 NAND、NOR 价格大幅上涨,有望超过30%。

图表:中国存储器市场进口替代空间大

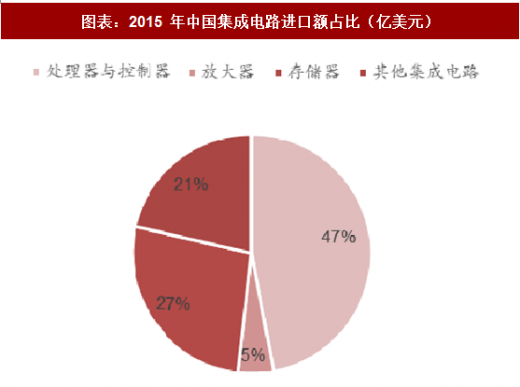

图表:2015 年中国集成电路进口额占比(亿美元)

图表:2016 年中国集成电路进口额占比(亿美元)

大力发展存储器也是信息安全和产业安全的战略需要,唯有在存储器等核心芯片领域具备自主可控能力,才能确保国防及信息安全。而参考日本、韩国半导体崛起的经验,存储器领域也是国家半导体产业崛起的最佳切入点。1980 年代开始,日本厂商以大量投资、大量生产的策略,通过采取基于DRAM的 IDM商业模式在全球半导体市场获得了领先地位;韩国的半导体企业,在政府政策和大财团的推动下,集中所有的资源对储存芯片行业进行了投资,最终从日本企业手里拿到了世界第一的宝座。

第四波硅含量提升周期的四大核心创新驱动是 AI、物联网、5G 与智能驾驶,从人产生数据到接入设备自动产生数据,数据呈指数级别增长!智能驾驶智能安防对数据样本进行训练推断、物联网对感应数据进行处理等大幅催生内存性能与存储需求,数据为王!

所有数据都需要采集、存储、计算、传输,存储器比重有望持续提升!同时传感器、微处理器(MCU/AP)、通信(RF、光通讯)环节也将直接受益!我们强调,第四次波硅含量提升周期,存储器芯片是推动半导体集成电路芯片行业上行的主要抓手,密切关注大陆由特殊、利基型存储器向先进存储有效积累、快速发展进程!

近期美光、海力士、南亚均已披露最新一季财报,我们对存储器产品位元出货量与 ASP 环比变化进行统计,可以发现各家厂商 17Q4 均实现环比提升,其中南亚科DRAM与海力士NAND环比提升幅度较大。而单价方面,三家DRAM产品在17Q4均保持ASP环比提升,提升幅度不低于17Q3。而NAND产品单价趋势也较17Q3有所好转。结合近期公告及产业链,三星平泽厂二层及无锡新厂产能释放预计迟于预期,在全球硅片紧缺、新产能投放放缓、数据中心景气度高企情况下,我们预计 18H1 全球 DRAM 供需仍将处于偏紧状态。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。