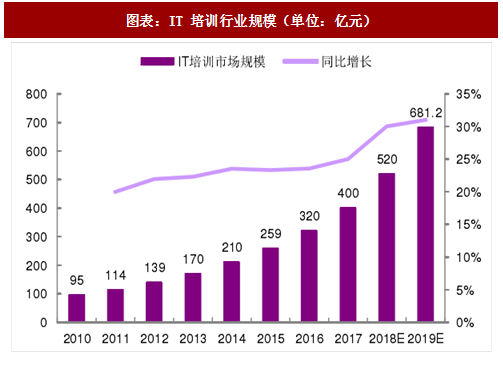

一、2017 年市场规模 400 亿元,潜在空间约 2000 亿元

IT 培训行业市场规模:2017 年市场规模 400 亿元,潜在空间约 2000 亿元。据我们预测,2017 年 IT 培训行业的规模约为 400 亿元,包括 18 岁+ 校外 IT 培训 300 亿元、18 岁+校内 IT 专业共建 50 亿元、3-12 岁校外 IT 素质培训 50 亿元三大领域。行业未来潜在的市场规模有望达到约 2000 亿元,我们预计 2017-2019 年行业复合增长率将超过 30%。

(1)18 岁+校外 IT 培训市场规模:直接接受课外培训的学员约有 150 万人,学员主要为本科大四、研三或毕业 1-2 年内的学生,培训课程费平均为 2.0 万元,此细分领域 2017 年约有 300 亿元的市场规模。

(2)18 岁+校内 IT 专业共建市场规模:随着《产教融合意见》的出台,说明产教融合、校企合作、鼓励培训将是大势所趋,未来将有越来越多的优质 IT 培训机构与学校合作提供专业课程。目前大专院校在读学生约 5000 万人,包括约 3200 万人大学生和 2000 万人大专生,假设校企合作比例为 10% 对应约 500 万人,每年专业共建培训费约 1.5 万元,潜在市场规模约 750 亿元。假设 2017 年行业渗透率为 6%对应约 50 亿元市场规模。

(3)3-12 岁校外 IT 素质培训市场规模:人工智能等 IT 课程进入高中课程标准,将加强学生家长对信息技术课程的重视程度,随着高中向小学和初中的传导、课内向课外的传导,3-12 岁的 IT 培训市场空间有望打开。目前 3-12 岁阶段学生数量约为 1.6 亿人,假设参培率为 8%对应约 1100 万人,目前行业平均客单价 7000 元/年,潜在市场空间约 750 亿元。假设 2017 年行业渗透率为 6%对应约 50 亿元市场规模。

注:2017-19 年为测算值

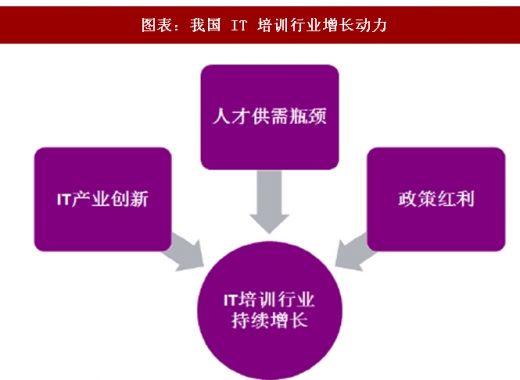

二、IT 创新浪潮、人才供需瓶颈、政府政策红利是 IT 培训行业增长的三大驱动力

IT 培训行业的增长动力来自 IT 产业创新浪潮、人才供需瓶颈和政策红利,三大因素带来了强劲的行业增长动力,预计行业规模将进一步提升。驱动力一之 IT 产业创新:行业热点不断变迁,前沿领域创造海量需求。我国 IT 产业规模由 2002 年的 4500 亿元提升至 2016 年的 49000 亿元,行业热点快速变迁。互联网的普及带来了前沿细分领域的蓬勃发展,2017 年企业级 SaaS 市场规模约 140 亿元,电影视频市场规模约 1400 亿元,动漫制作市场规模约 1500 亿元,游戏市场规模约 2000 亿元;除此之外,VR/AR、人工智能及区块链至 2020 年潜在市场规模超千亿元,各细分领域均存在对专业人才的海量迫切需求。IT 培训机构在区块链、大数据、影视游戏等领域集中开设产品开发、UI、数据分析等课程,契合产业发展趋势。

参考观研天下发布《2018年中国IT培训行业分析报告-市场运营态势与发展前景研究》

驱动力二之人才供需瓶颈:IT 毕业生供应不足,大学及大中专教育与企业需求脱节。目前我国 IT 行业每年新增人才需求 290 万人,大学、大中专毕业生规模约 105 万人,存在着近 200 万人的供需差。大学及大中专更注重理论,与 IT 企业人才需求脱节,企业招聘更倾向具备 1 年以上从业经验的求职者,应届毕业生及毕业 1 年内学生就业难问题明显。IT 培训课程针对企业岗位技能需求,学员毕业后就业薪资可达万元,有效缓解供需瓶颈。驱动力三之政策红利:《产教融合意见》出台,人工智能进入高中新课标,IT 培训机构将受益。(1)《关于深化产教融合的若干意见》中明确提出:“鼓励教育培训机构、行业企业联合开发优质教育资源”,为 IT 培训等职业教育带来新的获客渠道。(2)人工智能、物联网、大数据处理被正式划入新课标,中学生及家长对信息技术的重视程度显著提升,IT 培训机构有望拓展 3-12 岁学生的信息技术课外培训市场。

IT 培训行业市场规模:2017 年市场规模 400 亿元,潜在空间约 2000 亿元。据我们预测,2017 年 IT 培训行业的规模约为 400 亿元,包括 18 岁+ 校外 IT 培训 300 亿元、18 岁+校内 IT 专业共建 50 亿元、3-12 岁校外 IT 素质培训 50 亿元三大领域。行业未来潜在的市场规模有望达到约 2000 亿元,我们预计 2017-2019 年行业复合增长率将超过 30%。

(1)18 岁+校外 IT 培训市场规模:直接接受课外培训的学员约有 150 万人,学员主要为本科大四、研三或毕业 1-2 年内的学生,培训课程费平均为 2.0 万元,此细分领域 2017 年约有 300 亿元的市场规模。

(2)18 岁+校内 IT 专业共建市场规模:随着《产教融合意见》的出台,说明产教融合、校企合作、鼓励培训将是大势所趋,未来将有越来越多的优质 IT 培训机构与学校合作提供专业课程。目前大专院校在读学生约 5000 万人,包括约 3200 万人大学生和 2000 万人大专生,假设校企合作比例为 10% 对应约 500 万人,每年专业共建培训费约 1.5 万元,潜在市场规模约 750 亿元。假设 2017 年行业渗透率为 6%对应约 50 亿元市场规模。

(3)3-12 岁校外 IT 素质培训市场规模:人工智能等 IT 课程进入高中课程标准,将加强学生家长对信息技术课程的重视程度,随着高中向小学和初中的传导、课内向课外的传导,3-12 岁的 IT 培训市场空间有望打开。目前 3-12 岁阶段学生数量约为 1.6 亿人,假设参培率为 8%对应约 1100 万人,目前行业平均客单价 7000 元/年,潜在市场空间约 750 亿元。假设 2017 年行业渗透率为 6%对应约 50 亿元市场规模。

图表:IT 培训行业规模(单位:亿元)

注:2017-19 年为测算值

二、IT 创新浪潮、人才供需瓶颈、政府政策红利是 IT 培训行业增长的三大驱动力

IT 培训行业的增长动力来自 IT 产业创新浪潮、人才供需瓶颈和政策红利,三大因素带来了强劲的行业增长动力,预计行业规模将进一步提升。驱动力一之 IT 产业创新:行业热点不断变迁,前沿领域创造海量需求。我国 IT 产业规模由 2002 年的 4500 亿元提升至 2016 年的 49000 亿元,行业热点快速变迁。互联网的普及带来了前沿细分领域的蓬勃发展,2017 年企业级 SaaS 市场规模约 140 亿元,电影视频市场规模约 1400 亿元,动漫制作市场规模约 1500 亿元,游戏市场规模约 2000 亿元;除此之外,VR/AR、人工智能及区块链至 2020 年潜在市场规模超千亿元,各细分领域均存在对专业人才的海量迫切需求。IT 培训机构在区块链、大数据、影视游戏等领域集中开设产品开发、UI、数据分析等课程,契合产业发展趋势。

参考观研天下发布《2018年中国IT培训行业分析报告-市场运营态势与发展前景研究》

驱动力二之人才供需瓶颈:IT 毕业生供应不足,大学及大中专教育与企业需求脱节。目前我国 IT 行业每年新增人才需求 290 万人,大学、大中专毕业生规模约 105 万人,存在着近 200 万人的供需差。大学及大中专更注重理论,与 IT 企业人才需求脱节,企业招聘更倾向具备 1 年以上从业经验的求职者,应届毕业生及毕业 1 年内学生就业难问题明显。IT 培训课程针对企业岗位技能需求,学员毕业后就业薪资可达万元,有效缓解供需瓶颈。驱动力三之政策红利:《产教融合意见》出台,人工智能进入高中新课标,IT 培训机构将受益。(1)《关于深化产教融合的若干意见》中明确提出:“鼓励教育培训机构、行业企业联合开发优质教育资源”,为 IT 培训等职业教育带来新的获客渠道。(2)人工智能、物联网、大数据处理被正式划入新课标,中学生及家长对信息技术的重视程度显著提升,IT 培训机构有望拓展 3-12 岁学生的信息技术课外培训市场。

图表:我国 IT 培训行业增长动力

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。