一、AR/VR 产品技术现状

AR/VR 概念兴起已经有很多年,但直到 2015 年,国内 AR/VR 行业才真正走上了风口浪尖,2016 年,Oculus、Sony、HTC、微软、Meta 纷纷发布消费级 AR/VR 产品,百度、阿里巴巴、腾讯三大巨头也纷纷进入 AR/VR 领域,AR/VR 变得炙手可热,国内市场竞争激烈,2016 年国内 VR 行业投资案例达 61 笔。

VR 主要有 PC 头显、手机头显和一体机三类形态产品,AR 设备主要是一体机眼镜。PC 头显需要连接 PC 观看,依托 PC 运行 VR 应用程序和视频,PC 头显属于专业级 VR 设备,产品单价高,用户体验好,适合专业发烧友,对 PC 性能尤其是显卡要求高,主要厂商包括 Oculus、HTC。手机头显需要连接手机观看,依托手机运行 VR 应用程序和视频,属于入门级设备,产品单价低,几十元到几百元不等,主要厂商包括谷歌、三星、小米等,适合初步体验用户。

VR 一体机和 AR 眼镜均属于移动智能终端,具有 CPU、GPU 和操作系统(主要是安卓定制),可直接运行 AR/VR 应用程序和视频,支持 WIFI、蓝牙等网络连接,完全独立使用,但产品单价较高,效果跟手机搭配头显并无明显差别,且硬件配置不高,对消费者吸引力低,而随着软硬一体化专业设计、成本持续降低和用户体验优化,未来一体机或将成为主要产品形态,代表厂商有大朋、暴风、IDEALENS。

总结概述,手机头显属于简单的硬件外设,PC 头显属于智能硬件,一体机属于移动智能终端。

AR/VR 面向的主要客群是对视觉体验有较高要求的个人消费者,而随着行业应用渗透,企业用户开始逐步增长,整体上看 AR/VR 兴起时间短、投入大、变现周期长,杀手级产品和应用少,市场教育仍需较长时间。

二、价值模型分析

根据价值分析,AR/VR 行业的计算价值和网络价值较大,但是受限于其客群主要面向少部分专业玩家、爱好者及尝新用户,行业影响力较低;横向对比,AR/VR 价值模型与云计算(SaaS)、大数据价值模型面积大小相当。因此,AR/VR 行业价值一般,与云计算(SaaS)、大数据一样,目前及未来三年国内市场规模均为百亿量级。

三、市场规模情况

参考观研天下发布《2017-2022年中国虚拟现实(VR)行业市场发展现状及十三五市场商机分析报告》

根据数据显示,2016 年,VR 市场经历快速爆发,随着市场趋于理性,2017 年,沉浸式虚拟现实市场增速将放缓,预计中国市场规模达 17.4 亿元;2016 年,计算机视觉等技术为 AR 增强现实发展奠定了基础,预计在 2017 年将会有更多的 AR 眼镜、AR 手机等消费级产品推出,市场将迎来小爆发,市场规模预计可达 145.5 亿元。未来三年,AR/VR 将保持高速增长,市场规模达百亿量级,与行业价值模型评估结论一致。

综上所述,AR/VR 行业不具有成为时代行业的价值和潜力,其行业价值及市场规模与云计算、大数据行业相当,而 AR/VR 行业方兴未艾,在未来几年将保持高速增长,中国市场规模将达数百亿元,AR/VR 的高速发展也必将带来可观的发展红利,同样值得整个产业界、投资界跟踪关注。

AR/VR 概念兴起已经有很多年,但直到 2015 年,国内 AR/VR 行业才真正走上了风口浪尖,2016 年,Oculus、Sony、HTC、微软、Meta 纷纷发布消费级 AR/VR 产品,百度、阿里巴巴、腾讯三大巨头也纷纷进入 AR/VR 领域,AR/VR 变得炙手可热,国内市场竞争激烈,2016 年国内 VR 行业投资案例达 61 笔。

VR 主要有 PC 头显、手机头显和一体机三类形态产品,AR 设备主要是一体机眼镜。PC 头显需要连接 PC 观看,依托 PC 运行 VR 应用程序和视频,PC 头显属于专业级 VR 设备,产品单价高,用户体验好,适合专业发烧友,对 PC 性能尤其是显卡要求高,主要厂商包括 Oculus、HTC。手机头显需要连接手机观看,依托手机运行 VR 应用程序和视频,属于入门级设备,产品单价低,几十元到几百元不等,主要厂商包括谷歌、三星、小米等,适合初步体验用户。

VR 一体机和 AR 眼镜均属于移动智能终端,具有 CPU、GPU 和操作系统(主要是安卓定制),可直接运行 AR/VR 应用程序和视频,支持 WIFI、蓝牙等网络连接,完全独立使用,但产品单价较高,效果跟手机搭配头显并无明显差别,且硬件配置不高,对消费者吸引力低,而随着软硬一体化专业设计、成本持续降低和用户体验优化,未来一体机或将成为主要产品形态,代表厂商有大朋、暴风、IDEALENS。

总结概述,手机头显属于简单的硬件外设,PC 头显属于智能硬件,一体机属于移动智能终端。

AR/VR 面向的主要客群是对视觉体验有较高要求的个人消费者,而随着行业应用渗透,企业用户开始逐步增长,整体上看 AR/VR 兴起时间短、投入大、变现周期长,杀手级产品和应用少,市场教育仍需较长时间。

二、价值模型分析

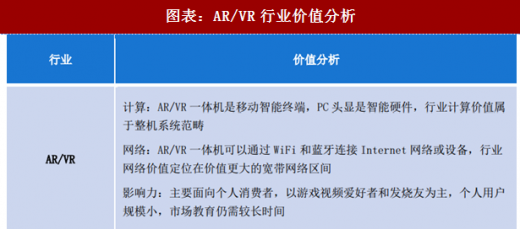

图表:AR/VR行业价值分析

根据价值分析,AR/VR 行业的计算价值和网络价值较大,但是受限于其客群主要面向少部分专业玩家、爱好者及尝新用户,行业影响力较低;横向对比,AR/VR 价值模型与云计算(SaaS)、大数据价值模型面积大小相当。因此,AR/VR 行业价值一般,与云计算(SaaS)、大数据一样,目前及未来三年国内市场规模均为百亿量级。

三、市场规模情况

参考观研天下发布《2017-2022年中国虚拟现实(VR)行业市场发展现状及十三五市场商机分析报告》

根据数据显示,2016 年,VR 市场经历快速爆发,随着市场趋于理性,2017 年,沉浸式虚拟现实市场增速将放缓,预计中国市场规模达 17.4 亿元;2016 年,计算机视觉等技术为 AR 增强现实发展奠定了基础,预计在 2017 年将会有更多的 AR 眼镜、AR 手机等消费级产品推出,市场将迎来小爆发,市场规模预计可达 145.5 亿元。未来三年,AR/VR 将保持高速增长,市场规模达百亿量级,与行业价值模型评估结论一致。

综上所述,AR/VR 行业不具有成为时代行业的价值和潜力,其行业价值及市场规模与云计算、大数据行业相当,而 AR/VR 行业方兴未艾,在未来几年将保持高速增长,中国市场规模将达数百亿元,AR/VR 的高速发展也必将带来可观的发展红利,同样值得整个产业界、投资界跟踪关注。

(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。