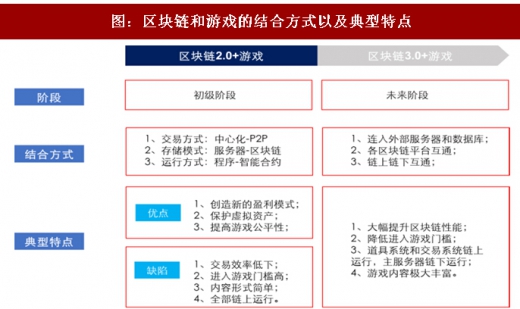

我们判断,区块链和游戏的结合方式以及演变方向主要受区块链技术发展程度影响,从区块链2.0到区块链3.0,区块链和游戏的结合方式和典型特点如下图所示,我们将“区块链2.0+游戏”和“区块链3.0+游戏”分别作为区块链游戏的初级阶段和未来阶段。

参考观研天下发布《2018年中国区块链行业分析报告-市场运营态势与发展前景研究》

1、初级阶段

目前区块链2.0和游戏的结合还处在非常初级的阶段,虽然还不成熟,但是对现有游戏行业至少有3方面积极的影响:

1)创造了一种新的游戏盈利模式,实现了运营平台、CP、玩家共赢。区块链游戏的盈利模式是交易抽成模式,不同于现在的时间收费和道具收费,交易抽成模式在CP与玩家之间,玩家不再需要花钱购买道具,而是自己创造道具,并且有权将它出售,而创造出的道具的价值是由玩家的劳动和CP共同创造的,因此CP收取一部分佣金。

2)将区块链技术应用到游戏道具系统中,使游戏虚拟资产受永久保护,不受服务器影响。传统模式下游戏道具由游戏服务器控制,玩家的虚拟资产随着服务器的关闭而消失,而运行在区块链网络上的游戏没有中心服务器,虚拟资产可追踪、不受服务器影响。

3)智能合约降低运营成本,提高游戏的趣味性和公平性。不管是《CryptoKitties》还是国内厂商推出的游戏,均具备不同程度的智能合约的特点,智能合约大大缩减了外部环境的干扰性,同时提高了游戏的趣味性和公平性。

不可否认,目前的“区块链2.0+游戏”存在游戏内容简单、交易效率低下、进入游戏门槛高等缺陷,这些都是由区块链2.0本身的技术限制导致的。区块链2.0和游戏的结合更多的是创造了一种新的细分类别游戏,需要实现更复杂的功能和颠覆式的创新需要技术的积累。

2、未来阶段

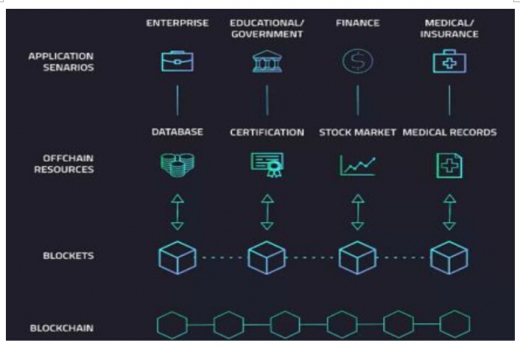

以ArcBlock(区块基石)为代表的区块链3.0能够解决区块链2.0的诸多缺陷,旨在致力打造一个高性能、用户友好、成本经济、不被现有特定区块链协议锁定的应用服务平台,具备开放链访问协议(OpenChainAccessProtocol)、基石程序(Blocklet)、分布式订阅网关(DecentralizedPub/SubGateway)、代币经济体系(TokenEconomyService)等4项创新点。ArcBlock于2017年初即开始酝酿设计,着手开发,目前第一期系统80%已经开发完成,11月底获得容铭投资和国金投资的天使轮投资,离最终能够投入应用还需要一段时间。

具体到区块链3.0和游戏的结合方式,除了区块链2.0的结合方式之外,还可以提供连入外部游戏服务器和数据库、各区块链平台互通、链上链下互通的结合方式,同时消除了区块链2.0的诸多缺陷,能够真正地从底层技术上对游戏行业进行革新,我们认为,“区块链3.0+游戏”具备如下特点:

1)游戏道具和交易系统链上运行,其他系统链下运行。目前的区块链游戏所有系统均以智能合约的形式运行在区块链上,而区块链3.0能够根据需要的不同,使游戏的各个不同的子系统能够在链上运行和链下运行进行选择;

2)游戏内容和形式极大丰富。目前以《CryptoKitties》为代表的区块链游戏受限于区块链本身的技术限制,只能够运行非常简单的游戏,而区块链3.0通过基石程序打通了链上链下,将极大的丰富游戏的内容,大幅缩小和非区块链游戏的差距,甚至超越;

3)大幅降低游戏的进入门槛,覆盖更多的潜在用户。目前以《CryptoKitties》为代表的区块链游戏进入门槛高,需要对应区块链平台的账号和交易代币,而区块链3.0提供实时、响应式用户体验,用户可以通过熟悉的浏览器或移动App来使用区块链。

我们判断,区块链3.0的技术能够大范围地应用到目前的游戏类型中,将对游戏的底层架构产生变革,对目前的游戏行业产生颠覆式的创新和影响。

参考观研天下发布《2018年中国区块链行业分析报告-市场运营态势与发展前景研究》

图:区块链和游戏的结合方式以及典型特点

资料来源:观研天下整理

1、初级阶段

目前区块链2.0和游戏的结合还处在非常初级的阶段,虽然还不成熟,但是对现有游戏行业至少有3方面积极的影响:

1)创造了一种新的游戏盈利模式,实现了运营平台、CP、玩家共赢。区块链游戏的盈利模式是交易抽成模式,不同于现在的时间收费和道具收费,交易抽成模式在CP与玩家之间,玩家不再需要花钱购买道具,而是自己创造道具,并且有权将它出售,而创造出的道具的价值是由玩家的劳动和CP共同创造的,因此CP收取一部分佣金。

2)将区块链技术应用到游戏道具系统中,使游戏虚拟资产受永久保护,不受服务器影响。传统模式下游戏道具由游戏服务器控制,玩家的虚拟资产随着服务器的关闭而消失,而运行在区块链网络上的游戏没有中心服务器,虚拟资产可追踪、不受服务器影响。

3)智能合约降低运营成本,提高游戏的趣味性和公平性。不管是《CryptoKitties》还是国内厂商推出的游戏,均具备不同程度的智能合约的特点,智能合约大大缩减了外部环境的干扰性,同时提高了游戏的趣味性和公平性。

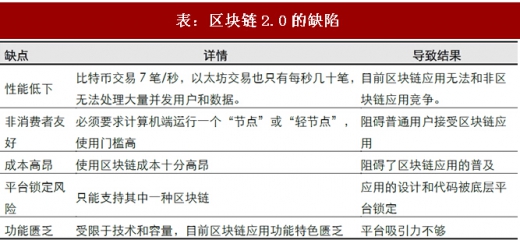

不可否认,目前的“区块链2.0+游戏”存在游戏内容简单、交易效率低下、进入游戏门槛高等缺陷,这些都是由区块链2.0本身的技术限制导致的。区块链2.0和游戏的结合更多的是创造了一种新的细分类别游戏,需要实现更复杂的功能和颠覆式的创新需要技术的积累。

表:区块链2.0的缺陷

资料来源:观研天下整理

2、未来阶段

以ArcBlock(区块基石)为代表的区块链3.0能够解决区块链2.0的诸多缺陷,旨在致力打造一个高性能、用户友好、成本经济、不被现有特定区块链协议锁定的应用服务平台,具备开放链访问协议(OpenChainAccessProtocol)、基石程序(Blocklet)、分布式订阅网关(DecentralizedPub/SubGateway)、代币经济体系(TokenEconomyService)等4项创新点。ArcBlock于2017年初即开始酝酿设计,着手开发,目前第一期系统80%已经开发完成,11月底获得容铭投资和国金投资的天使轮投资,离最终能够投入应用还需要一段时间。

图:区块链3.0的组织架构

具体到区块链3.0和游戏的结合方式,除了区块链2.0的结合方式之外,还可以提供连入外部游戏服务器和数据库、各区块链平台互通、链上链下互通的结合方式,同时消除了区块链2.0的诸多缺陷,能够真正地从底层技术上对游戏行业进行革新,我们认为,“区块链3.0+游戏”具备如下特点:

1)游戏道具和交易系统链上运行,其他系统链下运行。目前的区块链游戏所有系统均以智能合约的形式运行在区块链上,而区块链3.0能够根据需要的不同,使游戏的各个不同的子系统能够在链上运行和链下运行进行选择;

2)游戏内容和形式极大丰富。目前以《CryptoKitties》为代表的区块链游戏受限于区块链本身的技术限制,只能够运行非常简单的游戏,而区块链3.0通过基石程序打通了链上链下,将极大的丰富游戏的内容,大幅缩小和非区块链游戏的差距,甚至超越;

3)大幅降低游戏的进入门槛,覆盖更多的潜在用户。目前以《CryptoKitties》为代表的区块链游戏进入门槛高,需要对应区块链平台的账号和交易代币,而区块链3.0提供实时、响应式用户体验,用户可以通过熟悉的浏览器或移动App来使用区块链。

我们判断,区块链3.0的技术能够大范围地应用到目前的游戏类型中,将对游戏的底层架构产生变革,对目前的游戏行业产生颠覆式的创新和影响。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。