在国内实体零售的寒冬中,便利店业态保持着持续的增长,政策的支持、资本的推动使得便利店成为目前零售行业中的一个风口。为了深入了解便利店行业的发展前景,对便利店行业的未来发展进行判断,德勤从经济、区域发展、竞争格局、主力消费人群、政策、资本、国际对标等角度进行了分析,得出以下结论。

一、成熟市场发展历程揭示便利店业态发展潜力

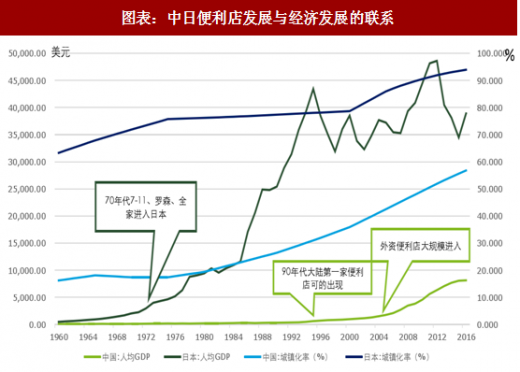

结合国外成熟市场的发展历程以及国内市场的发展现状可以发现,便利店行业的发展与经济发展和城镇化水平密切相关。根据国外经验,当人均 GDP 达到 3000 美元左右时,市场进入便利店导入期,而当人均 GDP 达到 1 万美元时,便利店行业逐渐步入成熟期,竞争也将更加激烈。二十世纪七十年代,日本人均 GDP 达到 3000 美元,7-Eleven、罗森、全家等便利店巨头正式进入日本市场,随着日本人均 GDP 和城镇化水平的持续攀升,日本便利店行业经历了稳步持续的增长;同样在 1983 年台湾人均 GDP 超 3000 美元后,7-Eleven、全家、OK 等便利店进入台湾。中国的便利店的前期发展历程与日本、台湾类似,随着人均 GDP 水平的逐渐上升,中国大陆在上世纪九十年代出现了第一家便利店,而到了 2005 年前后,外资便利店开始大规模进入中国,而在这之后中国的人均 GDP 也超过上世纪日本 70 年代的水平(人均 GDP 3000 美元),同时城镇化率也大幅地上升。中国持续高速的发展为便利店行业的成长提供了良好的发展机遇,在可以预见的未来,尽管中国经济增速持续放缓,但温和增长的趋势仍将保持,对中国便利店的发展也将起到一定的支撑作用。

人口密度也是支持便利店行业发展的一大因素。从便利店在其他国家的发展中可以发现,人口密度更高的地区,对于便利店的发展更加有利:2016 年日本人口密度约为 348 人/平方公里,英国的人口密度约为 255.6 人/平方公里,台湾的人口密度约为 650 人/平方公里;而美国由于人口密度(美国人口密度约为 35.3 人/平方公里)、消费习惯等原因,便利店没有成为零售市场的主流业态。中国的主要城市中,人口密度前 50 的城市人口密度均大于 640 人/平方公里,远高于日本、英国的平均密度水平,而中国前 90 的城市人口密度也均大于 200 人/平方公里,密度也较高,因此在这些区域,从人口密度的角度来看,具有发展便利店的人口基础。

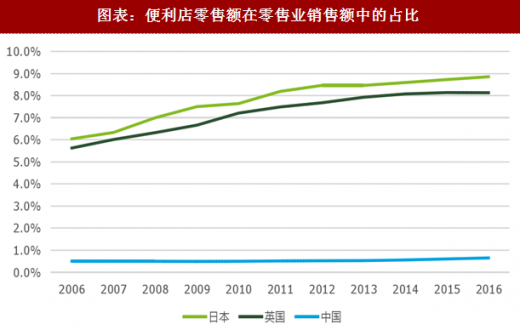

便利店在整体零售市场的占比数据也显示,在 2006-2016 年间,日本和英国便利店的零售额占比逐年攀升,到 2016 年日本的便利店零售额的比例已经接近 9%,较 2006 年增长约 3%。在中国这一比例自 2014 年起出现了持续的上升,但是到 2016 年仍旧不及 1%。对标国际市场的销售额占比,中国便利店仍有明显的上升空间。在可以预见的未来,尽管中国经济增速持续放缓,但温和增长的趋势仍将保持,对中国便利店的发展也将起到一定的支撑作用。

参考观研天下发布《2018-2023年中国便利店行业市场发展动向调查与未来发展前景预测报告》

二、资本成为推动便利店行业快速发展的重要动力

稳定的表现、高频的消费、便捷性的服务体验使得近几年各方对便利店行业的关注度持续上升,到了 2017 年更是达到了一个高点。在这样的一个大背景下,大量资本的入局成为短期内推动行业发展的重要动力。从获得融资的企业来看,主要可以分为三个类型:创新型便利店、无人便利店、服务商。创新型便利店以便利蜂的数亿元融资为代表,无人便利店缤果盒子和小麦便利店也分别在 2017 年 5 月和 7 月获得了超一亿元融资,成为无人便利店融资的标志性事件。服务商获得融资也是时下一个重要的趋势,服务商通过为广大的社区店、夫妻店输出技术资源、供应链资源、管理资源,来赋能这些小型零售商户,进而提升平台整体的效能,庞大的店铺基数也为服务商模式提供了想象的潜力。

基于上述分析,德勤认为便利店能够针对性地满足消费者对于便捷性的追求,在新一代消费者崛起的背景下,便利店行业仍将在可预见的未来保持相对稳定的增长,并且在资本和政策推动下,行业成熟度有望得到较快提升,行业竞争也会更加激烈。

一、成熟市场发展历程揭示便利店业态发展潜力

结合国外成熟市场的发展历程以及国内市场的发展现状可以发现,便利店行业的发展与经济发展和城镇化水平密切相关。根据国外经验,当人均 GDP 达到 3000 美元左右时,市场进入便利店导入期,而当人均 GDP 达到 1 万美元时,便利店行业逐渐步入成熟期,竞争也将更加激烈。二十世纪七十年代,日本人均 GDP 达到 3000 美元,7-Eleven、罗森、全家等便利店巨头正式进入日本市场,随着日本人均 GDP 和城镇化水平的持续攀升,日本便利店行业经历了稳步持续的增长;同样在 1983 年台湾人均 GDP 超 3000 美元后,7-Eleven、全家、OK 等便利店进入台湾。中国的便利店的前期发展历程与日本、台湾类似,随着人均 GDP 水平的逐渐上升,中国大陆在上世纪九十年代出现了第一家便利店,而到了 2005 年前后,外资便利店开始大规模进入中国,而在这之后中国的人均 GDP 也超过上世纪日本 70 年代的水平(人均 GDP 3000 美元),同时城镇化率也大幅地上升。中国持续高速的发展为便利店行业的成长提供了良好的发展机遇,在可以预见的未来,尽管中国经济增速持续放缓,但温和增长的趋势仍将保持,对中国便利店的发展也将起到一定的支撑作用。

图表:中日便利店发展与经济发展的联系

便利店在整体零售市场的占比数据也显示,在 2006-2016 年间,日本和英国便利店的零售额占比逐年攀升,到 2016 年日本的便利店零售额的比例已经接近 9%,较 2006 年增长约 3%。在中国这一比例自 2014 年起出现了持续的上升,但是到 2016 年仍旧不及 1%。对标国际市场的销售额占比,中国便利店仍有明显的上升空间。在可以预见的未来,尽管中国经济增速持续放缓,但温和增长的趋势仍将保持,对中国便利店的发展也将起到一定的支撑作用。

参考观研天下发布《2018-2023年中国便利店行业市场发展动向调查与未来发展前景预测报告》

图表:便利店零售额在零售业销售额中的占比

二、资本成为推动便利店行业快速发展的重要动力

稳定的表现、高频的消费、便捷性的服务体验使得近几年各方对便利店行业的关注度持续上升,到了 2017 年更是达到了一个高点。在这样的一个大背景下,大量资本的入局成为短期内推动行业发展的重要动力。从获得融资的企业来看,主要可以分为三个类型:创新型便利店、无人便利店、服务商。创新型便利店以便利蜂的数亿元融资为代表,无人便利店缤果盒子和小麦便利店也分别在 2017 年 5 月和 7 月获得了超一亿元融资,成为无人便利店融资的标志性事件。服务商获得融资也是时下一个重要的趋势,服务商通过为广大的社区店、夫妻店输出技术资源、供应链资源、管理资源,来赋能这些小型零售商户,进而提升平台整体的效能,庞大的店铺基数也为服务商模式提供了想象的潜力。

图表:国内便利店及相关企业融资案例(不完全统计)

基于上述分析,德勤认为便利店能够针对性地满足消费者对于便捷性的追求,在新一代消费者崛起的背景下,便利店行业仍将在可预见的未来保持相对稳定的增长,并且在资本和政策推动下,行业成熟度有望得到较快提升,行业竞争也会更加激烈。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。