一、云计算产业在过去的数年间经历蓬勃生长,生态体系快速繁荣

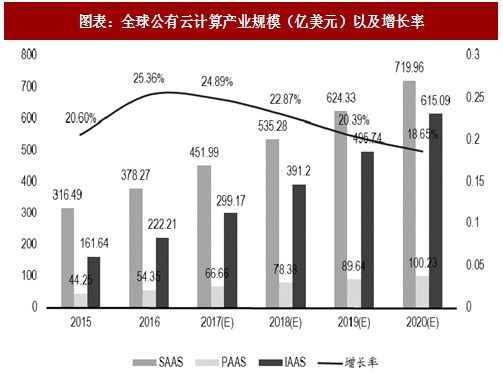

全球公有云计算产业规模持续快速增长。2016 年全球公有云计算整体规模达到 645.83 亿美元,增长率为 25.4%;其中 SAAS 为 378.27 亿美元、PAAS 为 54.35 亿美元、IAAS 为 222.21 亿美元。预计在 2020 年云计算整体规模达到 1435.28 亿美元,2016-2020 年 CAGR 为 21.7%。

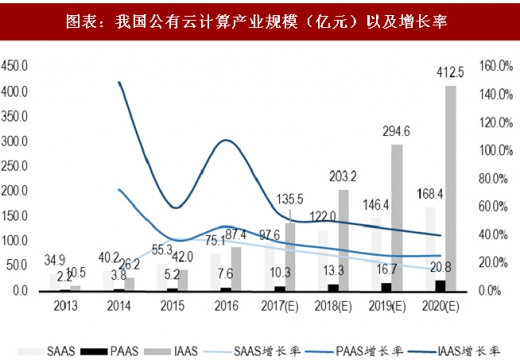

2016 年我国公有云计算整体规模达到 170.1 亿元,增长率为 47.5%;其中 SAAS 为 751.亿元、PAAS 为 7.6 亿元、IAAS 为 87.4 亿元。预计在 2020 年公有云计算整体规模达到 601.8 亿元,2016-2020 年 CAGR 为 37.1%。

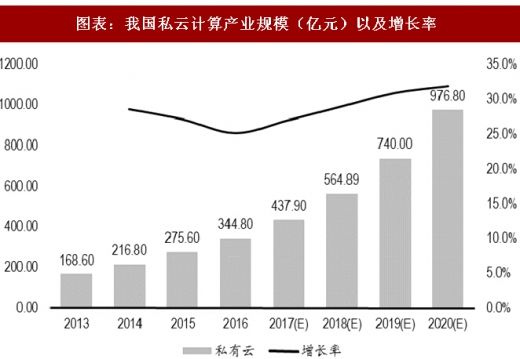

2016 年我国私有云计算整体规模达到 344.8 亿元,增长率为 25.1%;预计在 2020 年私有云计算整体规模达到 976.8 亿元,2016-2020 年 CAGR 为 29.7%。

参考观研天下发布《2018年中国云计算市场分析报告-行业深度分析与发展前景研究》

RightScale 公司对 1002 家企业进行了云部署方面的调研,调研样本情况包括: 485 家大于 1000 人的大型企业; 517 家小于等于 1000 人的中小型企业。 27%技术服务企业,22%软件企业,9%金融服务企业,6%电信企业,5%教育企业,5%商务服务业企业,4%硬件企业,3%健康企业,3%媒体企业,16%其他企业。

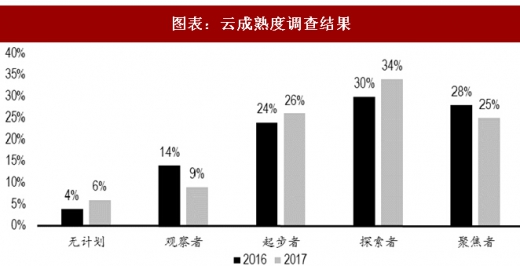

在云成熟度调查中,依照对云的态度将企业为五类:未参与者:无计划部署云;观察者:尚未部署云;起步者:正在进行云部署概念验证(Proof of concept);探索者:已经在云上部署了多个应用,正在积极探讨扩展其对云的使用;聚焦者:重度使用云计算,并且积极探求优化云运维与成本。2017 年结果显示,聚焦者、起步者、探索者占比达到了 34%、26%、25%,总计占比 85%,反映出目前绝大多数被访企业已经或者正在着手部署云计算。

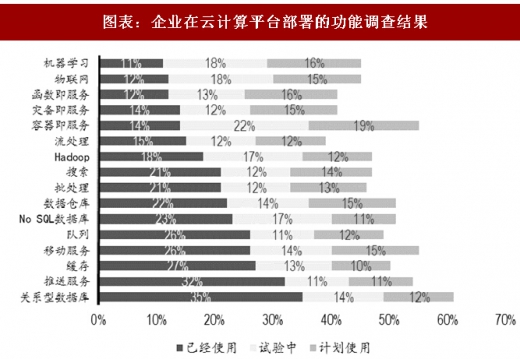

目前在公有云中得到最广泛使用的功能是关系型数据库、消息推送、缓存,三者的使用率/试验使用率分别为 35%/14%、32%/11%、27%/13%。

二、混合云:兼顾创新、多样性与效率,是重要趋势

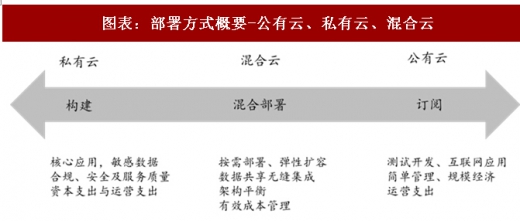

我们认为,对于金融机构等行业用户,混合云是以私有云为核心、兼用公有云承担部分负载的混合型云计算架构。

目前企业中最为常见且合理的 IT 基础设施情况是,公有云、私有云与传统 IT 构建组合体。处于合规、信息安全、通信容量/可靠性限制等原因,大量企业中的关键业务不会在公有云端部署。如果企业同时又对富于弹性的公有云资源有所需求,混合云就成为唯一实际的选择。

目前以及未来两年内,均有超过 40%的负载需要部署在内部专有服务器上,而非私有云/公有云。

企业决策者采用混合云方案最主要的原因是降低技术的部署成本(54%),这一点显著高于紧随其后的提高运营效率(42%)、促进创新(42%)。通过降低硬件采购费用、数据中心运营维护费用,混合云方案可以降低企业的 IT 成本。

混合云带来的好处主要体现在两方面:业务敏捷性提高和运维成本降低。

业务敏捷性:运用混合云架构可以让企业根据市场变化迅速调整 IT 应用部署,加速 IT 部门和业务部门的沟通。在信息时代,大量传统行业面临研发、生产、运营、营销层面的数字化转型,云计算书可以显著加速内部构建解决方案的效率。以跟上快速变化的市场需求。

运维成本降低:通过采用第三方托管的公有云,可以大大减少 IT 运维服务的工作量,从而降低开销、节约成本。IT 人员将向“业务技术顾问”转型。对于规模与前景不确定性强较强的业务,采用订购付费模式、快速配置的云资源可有助于降低前期成本。

全球公有云计算产业规模持续快速增长。2016 年全球公有云计算整体规模达到 645.83 亿美元,增长率为 25.4%;其中 SAAS 为 378.27 亿美元、PAAS 为 54.35 亿美元、IAAS 为 222.21 亿美元。预计在 2020 年云计算整体规模达到 1435.28 亿美元,2016-2020 年 CAGR 为 21.7%。

图表:全球公有云计算产业规模(亿美元)以及增长率

2016 年我国公有云计算整体规模达到 170.1 亿元,增长率为 47.5%;其中 SAAS 为 751.亿元、PAAS 为 7.6 亿元、IAAS 为 87.4 亿元。预计在 2020 年公有云计算整体规模达到 601.8 亿元,2016-2020 年 CAGR 为 37.1%。

图表:我国公有云计算产业规模(亿元)以及增长率

2016 年我国私有云计算整体规模达到 344.8 亿元,增长率为 25.1%;预计在 2020 年私有云计算整体规模达到 976.8 亿元,2016-2020 年 CAGR 为 29.7%。

参考观研天下发布《2018年中国云计算市场分析报告-行业深度分析与发展前景研究》

图表:我国私云计算产业规模(亿元)以及增长率

RightScale 公司对 1002 家企业进行了云部署方面的调研,调研样本情况包括: 485 家大于 1000 人的大型企业; 517 家小于等于 1000 人的中小型企业。 27%技术服务企业,22%软件企业,9%金融服务企业,6%电信企业,5%教育企业,5%商务服务业企业,4%硬件企业,3%健康企业,3%媒体企业,16%其他企业。

在云成熟度调查中,依照对云的态度将企业为五类:未参与者:无计划部署云;观察者:尚未部署云;起步者:正在进行云部署概念验证(Proof of concept);探索者:已经在云上部署了多个应用,正在积极探讨扩展其对云的使用;聚焦者:重度使用云计算,并且积极探求优化云运维与成本。2017 年结果显示,聚焦者、起步者、探索者占比达到了 34%、26%、25%,总计占比 85%,反映出目前绝大多数被访企业已经或者正在着手部署云计算。

图表:云成熟度调查结果

目前在公有云中得到最广泛使用的功能是关系型数据库、消息推送、缓存,三者的使用率/试验使用率分别为 35%/14%、32%/11%、27%/13%。

图表:企业在云计算平台部署的功能调查结果

二、混合云:兼顾创新、多样性与效率,是重要趋势

我们认为,对于金融机构等行业用户,混合云是以私有云为核心、兼用公有云承担部分负载的混合型云计算架构。

图表:部署方式概要-公有云、私有云、混合云

目前企业中最为常见且合理的 IT 基础设施情况是,公有云、私有云与传统 IT 构建组合体。处于合规、信息安全、通信容量/可靠性限制等原因,大量企业中的关键业务不会在公有云端部署。如果企业同时又对富于弹性的公有云资源有所需求,混合云就成为唯一实际的选择。

目前以及未来两年内,均有超过 40%的负载需要部署在内部专有服务器上,而非私有云/公有云。

图表:企业 IT 运算负载分配情况

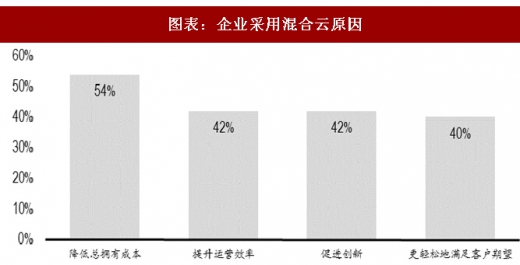

企业决策者采用混合云方案最主要的原因是降低技术的部署成本(54%),这一点显著高于紧随其后的提高运营效率(42%)、促进创新(42%)。通过降低硬件采购费用、数据中心运营维护费用,混合云方案可以降低企业的 IT 成本。

图表:企业采用混合云原因

混合云带来的好处主要体现在两方面:业务敏捷性提高和运维成本降低。

业务敏捷性:运用混合云架构可以让企业根据市场变化迅速调整 IT 应用部署,加速 IT 部门和业务部门的沟通。在信息时代,大量传统行业面临研发、生产、运营、营销层面的数字化转型,云计算书可以显著加速内部构建解决方案的效率。以跟上快速变化的市场需求。

运维成本降低:通过采用第三方托管的公有云,可以大大减少 IT 运维服务的工作量,从而降低开销、节约成本。IT 人员将向“业务技术顾问”转型。对于规模与前景不确定性强较强的业务,采用订购付费模式、快速配置的云资源可有助于降低前期成本。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。