物联网是在互联网概念的基础上,将其用户端延伸和扩展到物与物,物与人,所有的物品与网络连接,并进行信息交换和通信。物联网的核心和基础仍然是互联网。物联网主要包括感知层、网络层、平台层、网络层四个层次,涉及芯片、传感器、无线模组、网络、应用平台和TOB/C的应用等多个行业环节。

物联网应用场景广泛,是下一个大产业机遇

物联网的将人与人之间的链接拓展到了万物互联,也因此被称为继计算机、互联网之后世界信息产业发展的第三次浪潮,其广泛的链接对象和不同的链接对象所需要的不同的功能属性,决定了物联网极度碎片化市场应用场景。2015年,全球物联网连接数量为60亿个,根据预期,到2025年这一数字将增至270亿个。同期,物联网收入机会将从7500亿美元增至3万亿美元,其中总收入中的1.3万亿美元将通过设备、连接和应用收入直接来自于终端用户。剩余部分则将来自于上下游资源,包括应用开发、系统集成、托管和数据货币化。

国内物联网市场方面,物联网连接数已经迎来快速增长,根据统计,2016年我国物联网连接数约8.4亿个,预计2020年将增长317%达到35亿,其中蜂窝物联网将达8.75亿,较2016年增长513%。根据思科的预测,未来10年,全球物联网产值将达到8万亿美元。Gartner预计,到2020年全球物联网总产值将超过半导体、通讯技术和云端平台的产值。物联网孕育万亿市场,大幅超过移动通信市场。全球著名咨询机构Gartner预测物联网将在2020年之前形成重要机遇。根据智研咨询统计数据,中国市场方面,2015年物联网产业规模达到7500亿元人民币,预计到2020年将达到1.8万亿元。

我国物联网目前依旧靠供给拉动

我国物联网目前依旧靠供给拉动

对我国物联网的在国内的发展历程进行总结,目前我国的物联网发展依旧处于供给推动远远强于需求拉动阶段。

规模效应未实现,成本制约是关键:物联网的技术虽然较之以前已经取得了比较大的进步发展,但是,技术的进步并没有使得各个应用层次出现一定的规模效应,从而制约了成本的大幅度降低,很难以刺激需求侧的大规模应用,由此导致目前物联网的应用依旧停留在供给拉动上。尤其是在物联网新技术的更新迭代上,替代的成本依旧居高不下。

技术应用过于简单,“智能化”产品缺少智能:智能互联产品的功能分为监测、控制、优化和自动四个层级,其中监测、控制、优化都是对于硬件自身能力的连接延伸与提升,只有上升到自动层面,才能有效与其他产品、系统进行智能融合。当前大部分物联网产品都处在以硬件自身能力为基础的监测、控制等初步的连接阶段,远未能给予硬件本身叠加新的附件价值,创造出刚性新需求。

参考观研天下发布《2018-2023年中国物联网产业市场发展需求调研与投资发展趋势研究报告》

“物联网”观念逐渐深入商家,产品“联网化”已经成为标配:虽然目前我国的物联网的发展需求拖动不明显,在众多的面向消费者的物联网产片中,依旧尚未出现一款“杀手锏”级别的应用,但是,依旧因为供给侧的拉动效应,大量的传统的产品上已经具备了“联网化”的配置。

国家意志+运营商积极部署动促进NB-IoT发展

2016年6月由中国华为参与的NB-IoTR13标准确立,是物联网发展历史上极为重要的一步,对未来物联网的发展起着极其重要的作用。

NB-IoT是广域物联网的新的通信标准,在覆盖深度、连接数量、功耗方面相对比现有的2/3/4G网络有着更加明显的优势。应该从两个维度去解读NB-IoT的发展,首先在“国家意志”层面:NB-IoT标准的制定上有了国产通信厂商华为参与,标准确立后工信部立刻催生NB-IoT产业的发展、成熟,是为了在全球未来无限大的物联网市场中抢夺话语权,通过优先大力扶持国内的NB-IoT产业的发展,带来全球示范效应,可以为未来更好的输出相关技术提前做好准备。其次是运营商经营的层面:随着人口红利的逐渐终结,近些年的三大运营商均出现了量收“剪刀差”的经营困境。在传统业务逐渐出现饱和的的的情况下,NB-IoT为国内运营商带来了新的发展机会。尽管广域物联网的ARPU相对较低,但网络成本低,投入成本小,规模巨大,产出效益好,是提升现有网络价值的极佳选择。

先联网、后增值”,关注“政府买单”垂直领域

先联网、后增值”,关注“政府买单”垂直领域

物联网完整的产业链分为感知层、网络层、平台层和应用层等四个层级。物联网发展过程中,“联网—增值”将会成为物联网发展路径,连接数量的“爆发式”的增长将会是物联网增值的前提。在物联网应用的垂直领域中,需要格外注意的便是在目前物联网发展的阶段中,找准市场的真正的痛点,需找出前期物联网发展真正的“买单者”。在需求侧拖动不足,靠供给侧拉动的环境中,物联网的发展尤其是以NB-IoT为代表的物联网发展,必然优先在政策支持,政府买单的惠及民生的领域中得以广泛发展。同时在终端数量爆发上,由于感知层芯片和传感器环节市场主要被海外巨头占居,国内厂商可在中低端市场占位,但是在通信模组领域,由于技术壁垒比芯片较低,国产替代的趋势已经显现,国内相关模组厂商会优先获得物联网发展的红利。

物联网应用场景广泛,是下一个大产业机遇

物联网的将人与人之间的链接拓展到了万物互联,也因此被称为继计算机、互联网之后世界信息产业发展的第三次浪潮,其广泛的链接对象和不同的链接对象所需要的不同的功能属性,决定了物联网极度碎片化市场应用场景。2015年,全球物联网连接数量为60亿个,根据预期,到2025年这一数字将增至270亿个。同期,物联网收入机会将从7500亿美元增至3万亿美元,其中总收入中的1.3万亿美元将通过设备、连接和应用收入直接来自于终端用户。剩余部分则将来自于上下游资源,包括应用开发、系统集成、托管和数据货币化。

国内物联网市场方面,物联网连接数已经迎来快速增长,根据统计,2016年我国物联网连接数约8.4亿个,预计2020年将增长317%达到35亿,其中蜂窝物联网将达8.75亿,较2016年增长513%。根据思科的预测,未来10年,全球物联网产值将达到8万亿美元。Gartner预计,到2020年全球物联网总产值将超过半导体、通讯技术和云端平台的产值。物联网孕育万亿市场,大幅超过移动通信市场。全球著名咨询机构Gartner预测物联网将在2020年之前形成重要机遇。根据智研咨询统计数据,中国市场方面,2015年物联网产业规模达到7500亿元人民币,预计到2020年将达到1.8万亿元。

图:我国的物联网连接数预测(单位:亿个)

图:我国的物联网市场规模预测(单位:亿元)

对我国物联网的在国内的发展历程进行总结,目前我国的物联网发展依旧处于供给推动远远强于需求拉动阶段。

规模效应未实现,成本制约是关键:物联网的技术虽然较之以前已经取得了比较大的进步发展,但是,技术的进步并没有使得各个应用层次出现一定的规模效应,从而制约了成本的大幅度降低,很难以刺激需求侧的大规模应用,由此导致目前物联网的应用依旧停留在供给拉动上。尤其是在物联网新技术的更新迭代上,替代的成本依旧居高不下。

技术应用过于简单,“智能化”产品缺少智能:智能互联产品的功能分为监测、控制、优化和自动四个层级,其中监测、控制、优化都是对于硬件自身能力的连接延伸与提升,只有上升到自动层面,才能有效与其他产品、系统进行智能融合。当前大部分物联网产品都处在以硬件自身能力为基础的监测、控制等初步的连接阶段,远未能给予硬件本身叠加新的附件价值,创造出刚性新需求。

参考观研天下发布《2018-2023年中国物联网产业市场发展需求调研与投资发展趋势研究报告》

“物联网”观念逐渐深入商家,产品“联网化”已经成为标配:虽然目前我国的物联网的发展需求拖动不明显,在众多的面向消费者的物联网产片中,依旧尚未出现一款“杀手锏”级别的应用,但是,依旧因为供给侧的拉动效应,大量的传统的产品上已经具备了“联网化”的配置。

国家意志+运营商积极部署动促进NB-IoT发展

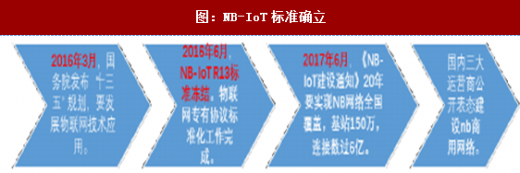

2016年6月由中国华为参与的NB-IoTR13标准确立,是物联网发展历史上极为重要的一步,对未来物联网的发展起着极其重要的作用。

图:NB-IoT标准确立

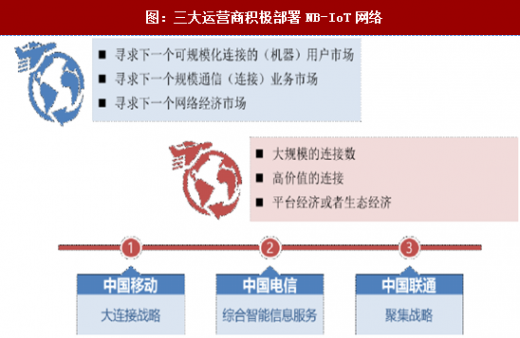

NB-IoT是广域物联网的新的通信标准,在覆盖深度、连接数量、功耗方面相对比现有的2/3/4G网络有着更加明显的优势。应该从两个维度去解读NB-IoT的发展,首先在“国家意志”层面:NB-IoT标准的制定上有了国产通信厂商华为参与,标准确立后工信部立刻催生NB-IoT产业的发展、成熟,是为了在全球未来无限大的物联网市场中抢夺话语权,通过优先大力扶持国内的NB-IoT产业的发展,带来全球示范效应,可以为未来更好的输出相关技术提前做好准备。其次是运营商经营的层面:随着人口红利的逐渐终结,近些年的三大运营商均出现了量收“剪刀差”的经营困境。在传统业务逐渐出现饱和的的的情况下,NB-IoT为国内运营商带来了新的发展机会。尽管广域物联网的ARPU相对较低,但网络成本低,投入成本小,规模巨大,产出效益好,是提升现有网络价值的极佳选择。

图:三大运营商积极部署NB-IoT网络

物联网完整的产业链分为感知层、网络层、平台层和应用层等四个层级。物联网发展过程中,“联网—增值”将会成为物联网发展路径,连接数量的“爆发式”的增长将会是物联网增值的前提。在物联网应用的垂直领域中,需要格外注意的便是在目前物联网发展的阶段中,找准市场的真正的痛点,需找出前期物联网发展真正的“买单者”。在需求侧拖动不足,靠供给侧拉动的环境中,物联网的发展尤其是以NB-IoT为代表的物联网发展,必然优先在政策支持,政府买单的惠及民生的领域中得以广泛发展。同时在终端数量爆发上,由于感知层芯片和传感器环节市场主要被海外巨头占居,国内厂商可在中低端市场占位,但是在通信模组领域,由于技术壁垒比芯片较低,国产替代的趋势已经显现,国内相关模组厂商会优先获得物联网发展的红利。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。