短短20年来,中国已崛起成为全球电商行业零售交易额排名第1的国家。我国的电商创造了一个庞大的商业生态,带动了移动支付、快递物流、数字服务等多个产业的发展,也重塑了多个品牌消费品行业的运营模式。

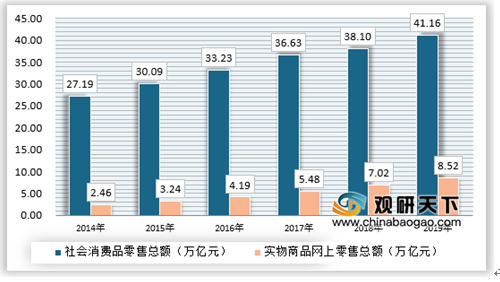

2014年至2019年,我国实物商品网上零售额从2.46万亿元增长至8.52万亿元,网络零售占比由9.1%上升至20.7%,渗透率持续提升。对于消费品中标品如消费电子和家电,以及快消品如服装鞋帽和化妆品,电商渗透率已达30%-50%。

我国电商的一个突出特点是高集中度。2018年,阿里、京东、拼多多合计占有我国电商市场接近80%的市场份额,品牌自营电商和传统零售商自营电商在行业中很难占据一席之地。但美国和英国的电商格局则相对分散,传统零售商如沃尔玛、Tesco、Argos的自营电商,以及品牌商如苹果的自营电商,均能在行业中占据4%-10%的份额。

在电商出现之前,美国和英国的线下零售业和品牌业已经历了超过半个世纪的沉淀,拥有强大的运营效率和消费者影响力,因此能够在线上渠道出现时发展出自有渠道。而在中国,线下零售业和品牌业在发展了20年就遇到了电商的兴起,使得本就具有马太效应的线上渠道在中国产生了更强的马太效应。

一方面,流量高度集中,导致了大范围、跨品类的海量消费者行为数据集中于头部电商平台,使得头部平台能够快速推进迭代创新。另一方面,由于品牌方很难实现渠道和数据自主,品牌商与平台的博弈始终存在,对于品牌商来讲,研究在电商平台获取、转化和留存流量的能力至关重要。

与线下类似,电商本质可分为两种不同的商业模式:平台模式和自营模式。阿里和拼多多是平台模式的典型代表,主要为商家提供线上销售场景和流量,自身并不买卖商品;京东是自营模式的典型代表,从商家进货,面向消费者直接销售。这两种模式其实在电商尚未出现的传统实体零售阶段就已经存在,例如万达商业广场和义乌小商品城分别为品牌商家和非品牌/个人商家提供销售场所;而王府井百货则是自己买断商品并向消费者销售。

线上和线下经营的品类特性有所区别,选择更适宜的渠道来推更适宜的品类,会让品牌商事半功倍。线下场景适合标准化程度低、重体验感和即得性的商品销售;而线上场景尤其适合标准化程度高、低值、易耗的商品销售,并且该类商品的马太效应有望在线上场景中进一步放大。选择更适宜的渠道去推广品类,会让品牌商事半功倍。不同的线上渠道,也呈现出不同的盈利特征。

对品牌商、供应商和经销商而言,应该对不同电商的游戏规则和盈利模式有全面了解和比较后,选择最合适的电商或者在每个电商上用最合适方法进行运营。

对于电商平台例如阿里和拼多多,商家应该更着重于权衡其在提供的在流量、物流、支付等方面的赋能和收取的入驻费、广告费和佣金之间是否具有较高的性价比。对于自营为主的电商例如京东,商家应该更关注其采购量、进货价、周转情况和退换货政策。熟悉并能熟练利用不同电商游戏规则的品牌商、供应商和经销商有望随着电商渗透率的提升收获巨大的成长机遇。

以上数据资料参考《2019年中国跨境电商零售行业分析报告-市场深度分析与发展趋势研究

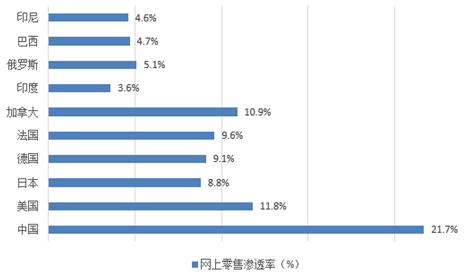

2019年全球部分国家和地区网络零售渗透率

资料来源:公开资料整理

2014年至2019年,我国实物商品网上零售额从2.46万亿元增长至8.52万亿元,网络零售占比由9.1%上升至20.7%,渗透率持续提升。对于消费品中标品如消费电子和家电,以及快消品如服装鞋帽和化妆品,电商渗透率已达30%-50%。

2014-2019年全国实物商品网上零售总额

资料来源:国家统计局,观研天下数据中心整理

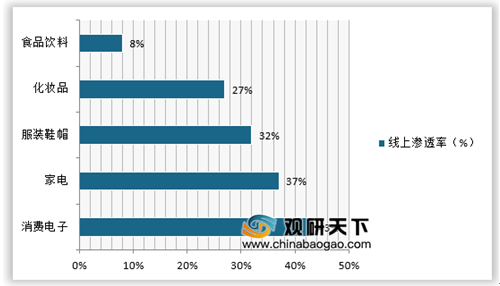

2019年我国不同品类商品的电商渗透率

资料来源:观研天下数据中心整理

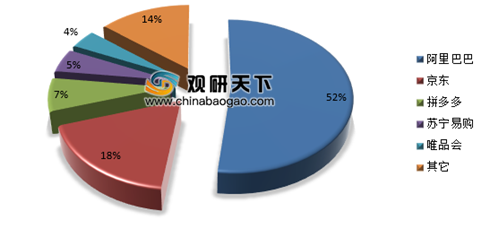

我国电商的一个突出特点是高集中度。2018年,阿里、京东、拼多多合计占有我国电商市场接近80%的市场份额,品牌自营电商和传统零售商自营电商在行业中很难占据一席之地。但美国和英国的电商格局则相对分散,传统零售商如沃尔玛、Tesco、Argos的自营电商,以及品牌商如苹果的自营电商,均能在行业中占据4%-10%的份额。

在电商出现之前,美国和英国的线下零售业和品牌业已经历了超过半个世纪的沉淀,拥有强大的运营效率和消费者影响力,因此能够在线上渠道出现时发展出自有渠道。而在中国,线下零售业和品牌业在发展了20年就遇到了电商的兴起,使得本就具有马太效应的线上渠道在中国产生了更强的马太效应。

2019年我国电商市场份额

资料来源:观研天下数据中心整理

一方面,流量高度集中,导致了大范围、跨品类的海量消费者行为数据集中于头部电商平台,使得头部平台能够快速推进迭代创新。另一方面,由于品牌方很难实现渠道和数据自主,品牌商与平台的博弈始终存在,对于品牌商来讲,研究在电商平台获取、转化和留存流量的能力至关重要。

与线下类似,电商本质可分为两种不同的商业模式:平台模式和自营模式。阿里和拼多多是平台模式的典型代表,主要为商家提供线上销售场景和流量,自身并不买卖商品;京东是自营模式的典型代表,从商家进货,面向消费者直接销售。这两种模式其实在电商尚未出现的传统实体零售阶段就已经存在,例如万达商业广场和义乌小商品城分别为品牌商家和非品牌/个人商家提供销售场所;而王府井百货则是自己买断商品并向消费者销售。

两种电商模式及其线下原型

|

|

平台模式 |

自营模式 |

| 商业模式 |

为买卖双方搭建交易平台,聚集和贩卖流量,不参与商品的组织、挑选和定价 |

挑选和采购品牌方商品,在自有渠道销售,通过买卖价格之间的差距获得毛利 |

| 盈利来源 |

向B/C端商家收取广告费、交易佣金、店铺租金 |

向C端消费者销售品牌方商品 |

| 运营重点 |

流量为王,抢占流量,形成马太效应 |

提供种类丰富的正品,体验较好的仓储配送服务 |

| 商业本质 |

场所租赁的流量生意 |

零售生意 |

| 线上典范 |

淘宝、天猫、拼多多 |

京东、苏宁易购 |

| 线下原型 |

万达商业广场、义乌小商品城 |

王府井百货 |

资料来源:公开资料整理

线上和线下经营的品类特性有所区别,选择更适宜的渠道来推更适宜的品类,会让品牌商事半功倍。线下场景适合标准化程度低、重体验感和即得性的商品销售;而线上场景尤其适合标准化程度高、低值、易耗的商品销售,并且该类商品的马太效应有望在线上场景中进一步放大。选择更适宜的渠道去推广品类,会让品牌商事半功倍。不同的线上渠道,也呈现出不同的盈利特征。

对品牌商、供应商和经销商而言,应该对不同电商的游戏规则和盈利模式有全面了解和比较后,选择最合适的电商或者在每个电商上用最合适方法进行运营。

对于电商平台例如阿里和拼多多,商家应该更着重于权衡其在提供的在流量、物流、支付等方面的赋能和收取的入驻费、广告费和佣金之间是否具有较高的性价比。对于自营为主的电商例如京东,商家应该更关注其采购量、进货价、周转情况和退换货政策。熟悉并能熟练利用不同电商游戏规则的品牌商、供应商和经销商有望随着电商渗透率的提升收获巨大的成长机遇。

以上数据资料参考《2019年中国跨境电商零售行业分析报告-市场深度分析与发展趋势研究

》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。