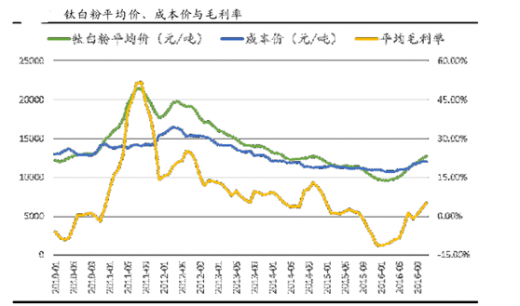

钛白粉产品价格自 2011 年 7 月份达到历史高点后,此后四年间价格一路下行。同时,其成本价格降幅小于销售价格降幅,导致近 5 年来行业内毛利率逐步被压缩在 10%以下,甚至在 2015 年行业内还出现了成本倒挂的情况,导致大量小企业长期亏损。钛白粉价格的下跌源于供需关系的失衡,产品需求的增长没能跟上其产能增加的速度,行业内价格战激烈。从 2015 年末开始,位于长期底部的钛白粉行业在全球范围内开始了产能退出。

参考观研天下发布《2017-2022年中国钛白粉行业市场发展现状及十三五竞争策略分析报告》

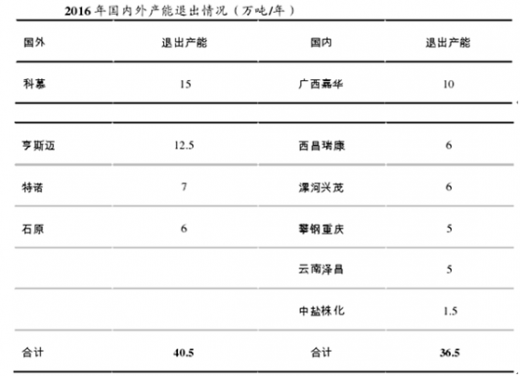

全球范围去产能,过剩有所缓解。自 2015 年四季度以来,国际巨头相继宣布将于 2016 年内逐步永久关停落后产能,退出产能总量达到 40.5 万吨;与此同时,国内部分厂家由于长期亏损、设备长时间停车等原因退出生产。国内外同时退出产能总量达 77 万吨,占全球总产能的 10%,供需格局有所改善。

原材料价格上涨加速行业洗牌。

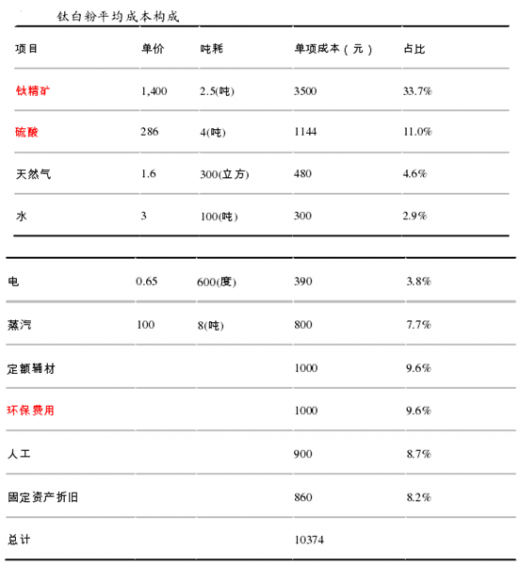

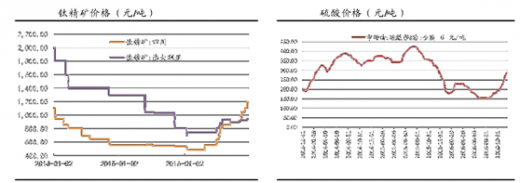

2016 年下半年,随着钛白粉价格的上涨,其原材料钛精矿和硫酸也开启了涨价模式。其中钛精矿价格从最低点的 550 元/吨,目前已经上涨到了 1400 元/吨以上,涨幅超过 150%;硫酸价格从 150 元/吨上涨到 300元/吨,涨幅达到 100%。按照此前的成本核算方法估计,钛精矿和硫酸两项主要原材料的价格上涨,使钛白粉的成本相应增加了 2600 元/吨,中小企业的盈利空间被进一步挤压,不具备规模效益或成本优势的厂家仍然徘徊在亏损边缘,行业落后产能出清有望加速。

参考观研天下发布《2017-2022年中国钛白粉行业市场发展现状及十三五竞争策略分析报告》

全球范围去产能,过剩有所缓解。自 2015 年四季度以来,国际巨头相继宣布将于 2016 年内逐步永久关停落后产能,退出产能总量达到 40.5 万吨;与此同时,国内部分厂家由于长期亏损、设备长时间停车等原因退出生产。国内外同时退出产能总量达 77 万吨,占全球总产能的 10%,供需格局有所改善。

原材料价格上涨加速行业洗牌。

2016 年下半年,随着钛白粉价格的上涨,其原材料钛精矿和硫酸也开启了涨价模式。其中钛精矿价格从最低点的 550 元/吨,目前已经上涨到了 1400 元/吨以上,涨幅超过 150%;硫酸价格从 150 元/吨上涨到 300元/吨,涨幅达到 100%。按照此前的成本核算方法估计,钛精矿和硫酸两项主要原材料的价格上涨,使钛白粉的成本相应增加了 2600 元/吨,中小企业的盈利空间被进一步挤压,不具备规模效益或成本优势的厂家仍然徘徊在亏损边缘,行业落后产能出清有望加速。

资料来源:观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。