我国的钛白粉出口量增长迅速。硫酸法在我国国内经过多年的技术探索和积累,采用先进清洁硫酸工艺生产的钛白粉已经能够满足绝大多数应用场景的性能要求,获得了国际客户的肯定。2010 年以前,受国内产能不足和工艺不达标的限制,我国的钛白粉供应尚依赖进口;自 2011 年起,随着先进清洁硫酸工艺装置的投放,国内产能迅猛增长,实现了由钛白粉进口国向钛白粉出口国的转变。

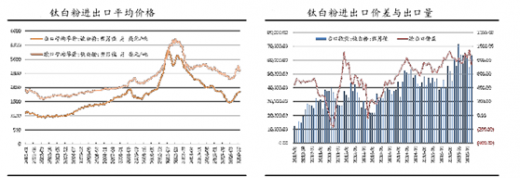

2012 年我国钛白粉出口量为 38.5 万吨,2015 年达到了 52.8 万吨,复合增长率为 11% 我国钛白粉依靠价格优势打开国际市场,进出口价差扩大利好出口。从成本上看,国内采用的硫酸法工艺以钛精矿和硫酸为原料,价格远低于金红石或高钛渣;在固定资产投入上,硫酸法装置也小于氯化法装置。因此国内硫酸法生产的钛白粉比国外氯化法产品价格较低,性价比优势明显。

参考观研天下发布《2017-2022年中国钛白粉行业竞争现状及十三五发展前景分析报告》

此外,人民币兑美元的汇率波动也对钛白粉出口价格造成影响,人民币兑美元贬值将扩大国内外钛白粉的价差,有助于我国生产的钛白粉在国际市场上的份额继续提升。2016 年,钛白粉出口大幅增加约 35%,全年出口量突破 70 万吨。在全球需求回暖、国际巨头提价、人民币走弱预期的基础上,我们预计 2017 年进出口价差不会收窄,刺激出口情况继续向好,对应钛白粉出口量或可达到 90 万吨,对应增速 25%。

2012 年我国钛白粉出口量为 38.5 万吨,2015 年达到了 52.8 万吨,复合增长率为 11% 我国钛白粉依靠价格优势打开国际市场,进出口价差扩大利好出口。从成本上看,国内采用的硫酸法工艺以钛精矿和硫酸为原料,价格远低于金红石或高钛渣;在固定资产投入上,硫酸法装置也小于氯化法装置。因此国内硫酸法生产的钛白粉比国外氯化法产品价格较低,性价比优势明显。

参考观研天下发布《2017-2022年中国钛白粉行业竞争现状及十三五发展前景分析报告》

此外,人民币兑美元的汇率波动也对钛白粉出口价格造成影响,人民币兑美元贬值将扩大国内外钛白粉的价差,有助于我国生产的钛白粉在国际市场上的份额继续提升。2016 年,钛白粉出口大幅增加约 35%,全年出口量突破 70 万吨。在全球需求回暖、国际巨头提价、人民币走弱预期的基础上,我们预计 2017 年进出口价差不会收窄,刺激出口情况继续向好,对应钛白粉出口量或可达到 90 万吨,对应增速 25%。

资料来源:观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。