1、行业发展的有利因素

(1)生物饲料得到了国家产业政策的大力支持,并明确作为国家七大战略新兴产业之一的生物产业的重点产品之一

2007年,农业部科教司颁布了《农业科技发展规划(2006-2020年)》,明确提出“创制一批生物饲料添加剂新产品”;2009年6月,国务院办公厅颁布了《促进生物产业加快发展的若干政策》,提出要大力发展生物饲料及饲料添加剂;2011年9月,农业部发布了《饲料工业发展第十二个五年规划》,提出要加强酶制剂、微生物制剂、有机微量元素、植物提取物等新型饲料添加剂研发、生产与应用,综合利用微生物制剂、植物提取物等新型安全饲料添加剂产品;2012年7月,国务院发布了《“十二五”国家战略新兴产业发展规划》,提出大力发展生物农业产业,积极推进生物饲料等绿色农用产品研发及产业化;2012年12月,国务院发布了《生物产业规划》强调加快基于饲用酶制剂、益生素、抗菌肽、植物提取物等的生物技术产品在生物饲料中的应用。

2013年2月,发改委发布了《战略新兴新兴产业重点产品和服务指导目录》,明确了生物饲料作为七大战略新兴产业之一的生物产业的重点产品之一,并明确界定了生物饲料的范围包括:微生物饲料添加剂,酵母源生物饲料,高活性生物发酵饲料,饲用氨基酸添加剂和酶制剂,微生态制剂,植物提取添加剂,无抗全价生物饲料,生物活性肽及抗菌肽,新型饲料蛋白和酶制剂,饲料用寡聚糖和生物色素,幼龄动物专用饲料,昆虫动物源类的抗病毒感染饲料用缓控释补充剂,植物提取添加剂,生物药物饲料添加剂等。

国家产业政策的大力支持,尤其是明确了生物饲料作为我国七大战略新兴产业之一的生物产业的重点产品之一,为我国生物饲料产业的持续稳定健康发展奠定了良好的政策基础。

(2)饲料及饲料添加剂行业向“安全、绿色、高效”方向发展趋势转变,为生物饲料产品提供了持续增长的需求空间

随着居民对食品安全和动物产品药物残留关注度日益提高,国家对饲料中抗生素使用范围及使用量逐步规范。潜在政策变化加上食品安全意识的增强正切实改变着饲料加工行业及养殖业对饲料添加剂的需求。目前,对饲用抗生素有较好替代性的产品有酶制剂、酸化剂、微生物制剂等新型生物饲料产品,该类产品利用发酵工程、酶工程等现代生物技术,其使用不会在动物产品中产生残留,避免了耐药性和交叉污染问题。

同时,通过生物饲料产品与饲用抗生素搭配使用,可以最大限度地减少动物体内药物残留。未来,饲料添加剂市场将逐渐由药物饲料添加剂占主流转变为多品类且药物饲料添加剂与生物饲料产品并存甚至以生物饲料产品为主的局面。而且,若国家对饲用抗生素的使用出台更加严格的政策,生物饲料产品将呈现加速替代饲用抗生素的发展趋势。

(3)下游饲料加工及养殖行业持续稳定发展,是促进我国生物饲料产品需求

参考观研天下发布《2018-2023年中国饲料行业市场运营现状调查与未来发展方向研究报告》

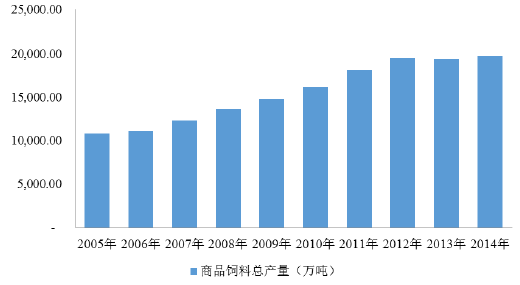

增长的基础饲料添加剂的直接下游行业是饲料加工行业,根据中国饲料行业信息网的相关统计,2014年,我国商品饲料总产量19,700万吨,是2005年的1.84倍,年复合增长率分别达6.99%,世界饲料生产大国地位进一步巩固。我国饲料工业的持续稳定发展推动了饲料添加剂行业的持续发展。

同时,药物饲料添加剂及生物饲料最终服务于畜牧业,我国是畜牧业大国。根据国家统计局统计年鉴显示,2014年我国畜牧业产值28,956.30亿元,占农林牧渔业总产值的28.33%,总产值相对较大。

2014年我国肉猪产量5,671.39万吨、禽蛋产量2,893.89万吨、猪年底头数46,582.74万头、牛年底头数10,578.04万头、羊年底头数30,314.93万只。未来,随着畜牧业支撑保护体系更加完善,组织化和产业化程度明显提高,整体科技水平和综合生产能力显著增强,畜牧业生产结构更趋合理,畜牧业产值占农业总产值的比重将进一步上升,动物蛋白人均占有量将达到中等发达国家水平。人们对肉、蛋、奶需求的增加将为饲料及饲料添加剂尤其是生物饲料的市场需求提供较大的发展基础和空间。

(4)养殖集约化趋势进一步提升了我国生物饲料产品的需求空间

目前,我国畜禽规模化养殖程度虽正在逐步提升,但与国际农业产业化国家相比,仍处于起步阶段,尚有较大发展空间。以生猪养殖为例,根据中国畜牧业年鉴,2013年,我国生猪出栏头数在500头以上的养殖场户数占全国养殖户总数的比例仅为0.51%,出栏规模在5,000头以上养殖场户数占全国比重仅为0.02%,大型养殖场户数集中度比例极低。根据美国农业部的相关统计数据,2013年,美国年出栏量500头以上生猪养殖场户数占比达到19.6%以上,出栏规模在5,000头以上的养殖场户数占比达到4.8%。规模化养殖企业比散养户和中小养殖企业更加注重饲育效率和动物疫病预防,规模化养殖比例的逐步提高在很大程度上提升了畜牧业对饲料产品保健、防疫的要求以及环保的重视,进而促进了畜牧养殖行业对生物饲料产品的需求。

(5)饲料行业的整合为具有领先优势的生物饲料生产企业的快速发展提供机遇

近年来,饲料行业受竞争加剧、原材料价格上涨等因素影响,中小型饲料企业的盈利空间日益缩小,饲料企业数量逐年减少,部分大中型饲料加工企业依靠雄厚资金实力和开拓能力极强的市场网络,占领市场的速度较快,规模进一步扩大,饲料行业整合重组的趋势逐渐显现。

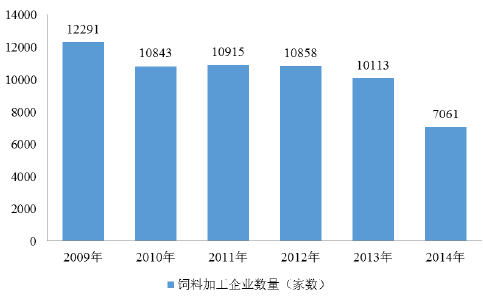

2014年,我国饲料加工企业(包含精料补充料生产企业)数量为7,061家,同比减少3,052家,减少幅度达30.18%,下降幅度前所未有,饲料行业集中度不断上升。

2009年至2014年,我国饲料加工企业的数量变化如下:

同时,根据中国饲料工业年鉴,2013年,我国排名前10位饲料企业集团产量达6,725万吨,占中国饲料总产量的35.52%,较2012年的占比28.68%大幅增加,充分体现了综合实力排在前列企业的竞争优势在进一步提高。此外,部分法规的出台也加速饲料行业整合。

2011年和2013年国务院先后两次修订《饲料和饲料添加剂管理条例》,对饲料、饲料添加剂企业的准入门槛进一步提高,行业整合加速。《饲料和饲料添加剂管理条例》中规定养殖者不得对外销售自配饲料,意在规范饲料行业秩序,保证动物产品质量安全,在部分自配饲料市场缩小后,大中型饲料企业能迅速扩充市场份额,而国家通过监管大中型饲料生产企业能更有效地落实行业政策,督促行业健康发展。

饲料行业整合步伐加快,促使饲料龙头企业对生物饲料产品的需求越来越集中,从而加速生物饲料行业整合,为生物饲料行业内拥有一定优势的企业提供了快速发展的机遇。

2、行业发展的不利因素

(1)自主创新能力有待提高

饲料添加剂尤其是生物饲料在整个饲料行业中属于技术密集型产业,具有研发周期长、技术壁垒高、资金投入大等特点,目前国内生物饲料及药物饲料添加剂企业的研发投入相对偏低,在新产品开发上缺少较强的技术支撑。行业整体自主创新能力偏低在一定程度上影响了国内饲料添加剂企业尤其是生物饲料企业的竞争力。

(2)行业集中度低

由于生物饲料及药物饲料添加剂的品种繁多,以及下游大量中小饲料生产企业的存在和养殖的集约化程度较低,我国中小生物饲料及药物饲料添加剂生产企业较多,集中度相对较低。在药物饲料添加剂领域,以价格竞争为主要竞争手段,相对压缩了药物饲料添加剂行业的了利润空间;在生物饲料领域,由于中小企业为主,经营规模相对较小,研发投入规模有限,一定程度上制约了我国生物饲料产业的快速应用推广。

(1)生物饲料得到了国家产业政策的大力支持,并明确作为国家七大战略新兴产业之一的生物产业的重点产品之一

2007年,农业部科教司颁布了《农业科技发展规划(2006-2020年)》,明确提出“创制一批生物饲料添加剂新产品”;2009年6月,国务院办公厅颁布了《促进生物产业加快发展的若干政策》,提出要大力发展生物饲料及饲料添加剂;2011年9月,农业部发布了《饲料工业发展第十二个五年规划》,提出要加强酶制剂、微生物制剂、有机微量元素、植物提取物等新型饲料添加剂研发、生产与应用,综合利用微生物制剂、植物提取物等新型安全饲料添加剂产品;2012年7月,国务院发布了《“十二五”国家战略新兴产业发展规划》,提出大力发展生物农业产业,积极推进生物饲料等绿色农用产品研发及产业化;2012年12月,国务院发布了《生物产业规划》强调加快基于饲用酶制剂、益生素、抗菌肽、植物提取物等的生物技术产品在生物饲料中的应用。

2013年2月,发改委发布了《战略新兴新兴产业重点产品和服务指导目录》,明确了生物饲料作为七大战略新兴产业之一的生物产业的重点产品之一,并明确界定了生物饲料的范围包括:微生物饲料添加剂,酵母源生物饲料,高活性生物发酵饲料,饲用氨基酸添加剂和酶制剂,微生态制剂,植物提取添加剂,无抗全价生物饲料,生物活性肽及抗菌肽,新型饲料蛋白和酶制剂,饲料用寡聚糖和生物色素,幼龄动物专用饲料,昆虫动物源类的抗病毒感染饲料用缓控释补充剂,植物提取添加剂,生物药物饲料添加剂等。

国家产业政策的大力支持,尤其是明确了生物饲料作为我国七大战略新兴产业之一的生物产业的重点产品之一,为我国生物饲料产业的持续稳定健康发展奠定了良好的政策基础。

(2)饲料及饲料添加剂行业向“安全、绿色、高效”方向发展趋势转变,为生物饲料产品提供了持续增长的需求空间

随着居民对食品安全和动物产品药物残留关注度日益提高,国家对饲料中抗生素使用范围及使用量逐步规范。潜在政策变化加上食品安全意识的增强正切实改变着饲料加工行业及养殖业对饲料添加剂的需求。目前,对饲用抗生素有较好替代性的产品有酶制剂、酸化剂、微生物制剂等新型生物饲料产品,该类产品利用发酵工程、酶工程等现代生物技术,其使用不会在动物产品中产生残留,避免了耐药性和交叉污染问题。

同时,通过生物饲料产品与饲用抗生素搭配使用,可以最大限度地减少动物体内药物残留。未来,饲料添加剂市场将逐渐由药物饲料添加剂占主流转变为多品类且药物饲料添加剂与生物饲料产品并存甚至以生物饲料产品为主的局面。而且,若国家对饲用抗生素的使用出台更加严格的政策,生物饲料产品将呈现加速替代饲用抗生素的发展趋势。

(3)下游饲料加工及养殖行业持续稳定发展,是促进我国生物饲料产品需求

参考观研天下发布《2018-2023年中国饲料行业市场运营现状调查与未来发展方向研究报告》

增长的基础饲料添加剂的直接下游行业是饲料加工行业,根据中国饲料行业信息网的相关统计,2014年,我国商品饲料总产量19,700万吨,是2005年的1.84倍,年复合增长率分别达6.99%,世界饲料生产大国地位进一步巩固。我国饲料工业的持续稳定发展推动了饲料添加剂行业的持续发展。

同时,药物饲料添加剂及生物饲料最终服务于畜牧业,我国是畜牧业大国。根据国家统计局统计年鉴显示,2014年我国畜牧业产值28,956.30亿元,占农林牧渔业总产值的28.33%,总产值相对较大。

2014年我国肉猪产量5,671.39万吨、禽蛋产量2,893.89万吨、猪年底头数46,582.74万头、牛年底头数10,578.04万头、羊年底头数30,314.93万只。未来,随着畜牧业支撑保护体系更加完善,组织化和产业化程度明显提高,整体科技水平和综合生产能力显著增强,畜牧业生产结构更趋合理,畜牧业产值占农业总产值的比重将进一步上升,动物蛋白人均占有量将达到中等发达国家水平。人们对肉、蛋、奶需求的增加将为饲料及饲料添加剂尤其是生物饲料的市场需求提供较大的发展基础和空间。

(4)养殖集约化趋势进一步提升了我国生物饲料产品的需求空间

目前,我国畜禽规模化养殖程度虽正在逐步提升,但与国际农业产业化国家相比,仍处于起步阶段,尚有较大发展空间。以生猪养殖为例,根据中国畜牧业年鉴,2013年,我国生猪出栏头数在500头以上的养殖场户数占全国养殖户总数的比例仅为0.51%,出栏规模在5,000头以上养殖场户数占全国比重仅为0.02%,大型养殖场户数集中度比例极低。根据美国农业部的相关统计数据,2013年,美国年出栏量500头以上生猪养殖场户数占比达到19.6%以上,出栏规模在5,000头以上的养殖场户数占比达到4.8%。规模化养殖企业比散养户和中小养殖企业更加注重饲育效率和动物疫病预防,规模化养殖比例的逐步提高在很大程度上提升了畜牧业对饲料产品保健、防疫的要求以及环保的重视,进而促进了畜牧养殖行业对生物饲料产品的需求。

(5)饲料行业的整合为具有领先优势的生物饲料生产企业的快速发展提供机遇

近年来,饲料行业受竞争加剧、原材料价格上涨等因素影响,中小型饲料企业的盈利空间日益缩小,饲料企业数量逐年减少,部分大中型饲料加工企业依靠雄厚资金实力和开拓能力极强的市场网络,占领市场的速度较快,规模进一步扩大,饲料行业整合重组的趋势逐渐显现。

2014年,我国饲料加工企业(包含精料补充料生产企业)数量为7,061家,同比减少3,052家,减少幅度达30.18%,下降幅度前所未有,饲料行业集中度不断上升。

2009年至2014年,我国饲料加工企业的数量变化如下:

同时,根据中国饲料工业年鉴,2013年,我国排名前10位饲料企业集团产量达6,725万吨,占中国饲料总产量的35.52%,较2012年的占比28.68%大幅增加,充分体现了综合实力排在前列企业的竞争优势在进一步提高。此外,部分法规的出台也加速饲料行业整合。

2011年和2013年国务院先后两次修订《饲料和饲料添加剂管理条例》,对饲料、饲料添加剂企业的准入门槛进一步提高,行业整合加速。《饲料和饲料添加剂管理条例》中规定养殖者不得对外销售自配饲料,意在规范饲料行业秩序,保证动物产品质量安全,在部分自配饲料市场缩小后,大中型饲料企业能迅速扩充市场份额,而国家通过监管大中型饲料生产企业能更有效地落实行业政策,督促行业健康发展。

饲料行业整合步伐加快,促使饲料龙头企业对生物饲料产品的需求越来越集中,从而加速生物饲料行业整合,为生物饲料行业内拥有一定优势的企业提供了快速发展的机遇。

2、行业发展的不利因素

(1)自主创新能力有待提高

饲料添加剂尤其是生物饲料在整个饲料行业中属于技术密集型产业,具有研发周期长、技术壁垒高、资金投入大等特点,目前国内生物饲料及药物饲料添加剂企业的研发投入相对偏低,在新产品开发上缺少较强的技术支撑。行业整体自主创新能力偏低在一定程度上影响了国内饲料添加剂企业尤其是生物饲料企业的竞争力。

(2)行业集中度低

由于生物饲料及药物饲料添加剂的品种繁多,以及下游大量中小饲料生产企业的存在和养殖的集约化程度较低,我国中小生物饲料及药物饲料添加剂生产企业较多,集中度相对较低。在药物饲料添加剂领域,以价格竞争为主要竞争手段,相对压缩了药物饲料添加剂行业的了利润空间;在生物饲料领域,由于中小企业为主,经营规模相对较小,研发投入规模有限,一定程度上制约了我国生物饲料产业的快速应用推广。

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。