我们先从人均能源消费角度出发,,根据《国家人口发展规划(2016—2030 年)》的预测,预计 2020 年全国总人口达到 14.2 亿人左右,相应的电力需求将在 2020 年达到 68,156 亿千瓦时。从单位 GDP 耗电量情况,中国作为世界第一大电力消费国,受到产业结构及能源结构固有因素的等影响,单位 GDP 用电量在国际上处于较高水平,从过去 2004~2016 年数据来看,单位 GDP 用电量增速中值为-3.0%,保守预计未来维持该复合增速,结合 GDP 的预测,预计 2020 年电力需求将在 2020 年达到 67,611 亿千瓦时。整体来看,上述两种测算方式结果相近。取以上两种方式的测算结果均值,最终电力需求预测结果如下:

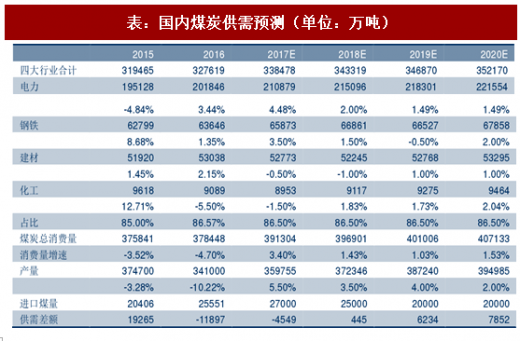

假定未来三年均用电量增速为 3%,至 2020 年全社会用电量为大致在 6.8 万亿度,换言之,未来三年用电量将增加 6000 亿度。根据国家能源局的测算,要实现 2020 年非化石能源消费占比 15%的目标,按照优先发展非化石能源的原则,扣除非化石能源发电量后,“十三五”期间留给火电的增长空间仅为 4000 亿度左右,考虑风光的弃电等因素,对应动力煤需求增量 1.7~1.8 亿吨标煤,还原成原煤平均每年的需求增量大约在 6000 万吨,占动力煤总量的 2%~2.5%,预计平均每年的动力煤需求增速在 2%左右。

整体供需角度,我们判断,2017 年煤炭产量将有显著回升,主要是去年基数较低,2018 年略有小幅增长,增量基本在 1 亿吨左右(去产能目标预计 1.5 亿吨,其中在产有效产能预计去化 5000 万吨,产能置换新投产矿井 1.5 亿吨左右),产量增速或在 3~4%,产能置换对产量的影响将在 2019 年集中显现,预计 2019 年将有接近 1.5 亿吨的供给增量,可能是近两年增量的高峰。而煤炭消费量每年将维持 5000~6000 万吨的增量。

参考观研天下发布《2018-2023年中国煤炭行业市场竞争现状分析及投资商机分析预测报告》

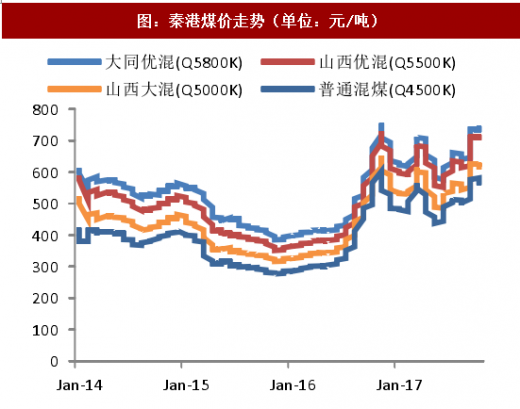

展望 2018 年,我们预计整体将维持供需平衡的格局,因此煤价下行压力不大,整体会维持高位,均价或较 2017 年或有正负 3%的波动,2019 年由于供给压力,煤价或有显著下降,较 2018 年下降 10%左右,环渤海 5500 大卡动力煤均价或跌至 550~580 元/吨,2020 年预计会跌至 550 元/吨左右。

对于具体的季节波动,我们认为上半年均价将高于下半年水平,主要是因为上半年供给将延续 2017 年的格局,难有大幅放量,下半年或出现供给宽松的压力。而且,由于环保政策影响,煤炭需求的淡旺季也将被进一步平滑,煤炭传统需求旺季通常对应强力的环保管制政策和减排。同时,大用户由于长协煤机制的保障,补库节点或更加延后,比如通常在旺季中后期才出现增加市场煤采购及补库的需求,这将进一步弱化动力煤传统的季节特征。我们预计 2018 年四个季度,秦港 5500 大卡煤炭均价分别为 640/600/580/630 元/吨,均价或在610~630 元/吨的区间波动。

表:2014-2025E 全社会用电量及增速预测

假定未来三年均用电量增速为 3%,至 2020 年全社会用电量为大致在 6.8 万亿度,换言之,未来三年用电量将增加 6000 亿度。根据国家能源局的测算,要实现 2020 年非化石能源消费占比 15%的目标,按照优先发展非化石能源的原则,扣除非化石能源发电量后,“十三五”期间留给火电的增长空间仅为 4000 亿度左右,考虑风光的弃电等因素,对应动力煤需求增量 1.7~1.8 亿吨标煤,还原成原煤平均每年的需求增量大约在 6000 万吨,占动力煤总量的 2%~2.5%,预计平均每年的动力煤需求增速在 2%左右。

整体供需角度,我们判断,2017 年煤炭产量将有显著回升,主要是去年基数较低,2018 年略有小幅增长,增量基本在 1 亿吨左右(去产能目标预计 1.5 亿吨,其中在产有效产能预计去化 5000 万吨,产能置换新投产矿井 1.5 亿吨左右),产量增速或在 3~4%,产能置换对产量的影响将在 2019 年集中显现,预计 2019 年将有接近 1.5 亿吨的供给增量,可能是近两年增量的高峰。而煤炭消费量每年将维持 5000~6000 万吨的增量。

表:国内煤炭供需预测(单位:万吨)

参考观研天下发布《2018-2023年中国煤炭行业市场竞争现状分析及投资商机分析预测报告》

展望 2018 年,我们预计整体将维持供需平衡的格局,因此煤价下行压力不大,整体会维持高位,均价或较 2017 年或有正负 3%的波动,2019 年由于供给压力,煤价或有显著下降,较 2018 年下降 10%左右,环渤海 5500 大卡动力煤均价或跌至 550~580 元/吨,2020 年预计会跌至 550 元/吨左右。

图:沿海六大电厂日耗及库存

图:秦港煤价走势(单位:元/吨)

对于具体的季节波动,我们认为上半年均价将高于下半年水平,主要是因为上半年供给将延续 2017 年的格局,难有大幅放量,下半年或出现供给宽松的压力。而且,由于环保政策影响,煤炭需求的淡旺季也将被进一步平滑,煤炭传统需求旺季通常对应强力的环保管制政策和减排。同时,大用户由于长协煤机制的保障,补库节点或更加延后,比如通常在旺季中后期才出现增加市场煤采购及补库的需求,这将进一步弱化动力煤传统的季节特征。我们预计 2018 年四个季度,秦港 5500 大卡煤炭均价分别为 640/600/580/630 元/吨,均价或在610~630 元/吨的区间波动。

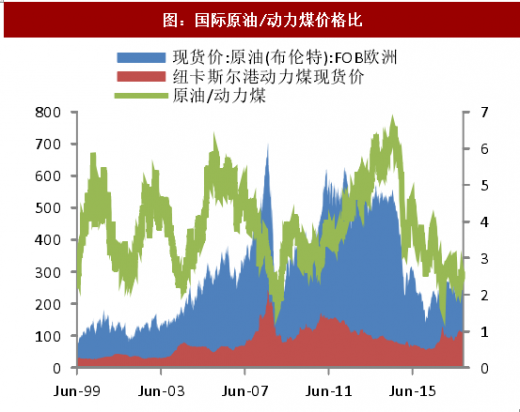

图:国际原油/动力煤价格比

图:进口—国内煤价差比较(单位:元/吨)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。