碳纤维(carbon fiber,简称CF),是一种含碳量在95%以上的高强度、高模量纤维的新型纤维材料。它是由片状石墨微晶等有机纤维沿纤维轴向方向堆砌而成,经碳化及石墨化处理而得到的微晶石墨材料。碳纤维“外柔内刚”,质量比金属铝轻,但强度却高于钢铁,并且具有耐腐蚀、高模量的特性,在国防军工和民用方面都是重要材料。它不仅具有碳材料的固有本征特性,又兼备纺织纤维的柔软可加工性,是新一代增强纤维。

参考观研天下发布《2019年中国碳纤维市场分析报告-行业深度分析与投资前景预测》

一、市场供给现状

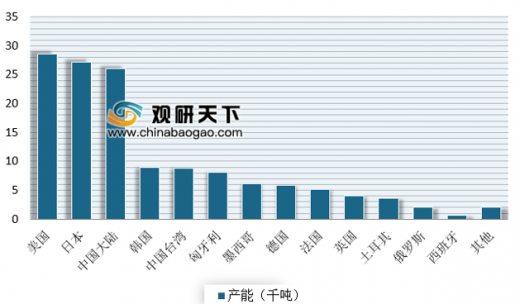

近年来,受需求端稳步增长刺激,全球碳纤维理论产能不断增加。2017年,全球全球碳纤维理论产能达到14.71万吨。而且全球碳纤维产能集中于美国、日本、中国三大地区,呈现高度集中的特征。

其中,美国的碳纤维理论产能最大,为3.86万吨,比重达到26%;排行第二的是日本,其碳纤维理论产能为2.72万吨,占比达到19%;中国大陆的碳纤维产能为2.60万吨,仅次于美国和日本,比重为18%;前三国家合计占比达63%,超过六成。

韩国、中国台湾和匈牙利的碳纤维理论产能也分别达到了0.90万吨、0.88万吨、0.81万吨;其它国家或地区的理论产能均在0.80万吨以下。

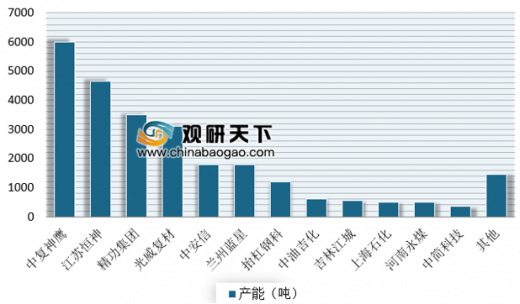

目前我国从事碳纤维复合材料研制及生产的单位近百家,但国内碳纤维大部分是小丝束,单条线产能仅有百吨级,规模效应无法发挥,导致国产碳纤维成本甚至高于国外的市场售价,行业普遍处于亏损状态。

2017年,我国碳纤维理论产能达2.60万吨。其中,产能千吨以上的公司仅有7家,分别是中复神鹰、江苏恒神、精工集团、光威复材、中安信、兰州蓝星、太钢钢科。中复神鹰产能最高,达6000吨。

二、发展前景

自上世纪80年代碳纤维成功应用到飞机上以来,碳纤维在航空领域的需求不断增长。在民用大型客机方面,波音公司和空中客车公司为了抢占世界飞机制造市场,投入大量人力和资金开发新型客运飞机,大量使用碳纤维复合材料,目前两大飞机公司新型飞机中复合材料的比例逐年增加。目前中国碳纤维在航天航空和汽车领域较全球市场来看差距巨大,这也为未来发展提供了巨大的空间。

从国际空中巨头的发展来看,未来碳纤维复合材料将成为机体主流。根据披露及免责声明主设计C919已完成试飞, C919大型客机中央翼、襟翼及运动机构部段均采用碳纤维复合材料制成。随着我国军用及商用飞机项目的开展和我国航天事业的发展,碳纤维复合材料将不断增加。

参考观研天下发布《2019年中国碳纤维市场分析报告-行业深度分析与投资前景预测》

一、市场供给现状

近年来,受需求端稳步增长刺激,全球碳纤维理论产能不断增加。2017年,全球全球碳纤维理论产能达到14.71万吨。而且全球碳纤维产能集中于美国、日本、中国三大地区,呈现高度集中的特征。

其中,美国的碳纤维理论产能最大,为3.86万吨,比重达到26%;排行第二的是日本,其碳纤维理论产能为2.72万吨,占比达到19%;中国大陆的碳纤维产能为2.60万吨,仅次于美国和日本,比重为18%;前三国家合计占比达63%,超过六成。

韩国、中国台湾和匈牙利的碳纤维理论产能也分别达到了0.90万吨、0.88万吨、0.81万吨;其它国家或地区的理论产能均在0.80万吨以下。

2017年全球碳纤维理论产能区域分布

数据来源:安全生产管理监督局

目前我国从事碳纤维复合材料研制及生产的单位近百家,但国内碳纤维大部分是小丝束,单条线产能仅有百吨级,规模效应无法发挥,导致国产碳纤维成本甚至高于国外的市场售价,行业普遍处于亏损状态。

2017年,我国碳纤维理论产能达2.60万吨。其中,产能千吨以上的公司仅有7家,分别是中复神鹰、江苏恒神、精工集团、光威复材、中安信、兰州蓝星、太钢钢科。中复神鹰产能最高,达6000吨。

2017年中国碳纤维企业理论产能

数据来源:安全生产管理监督局

二、发展前景

自上世纪80年代碳纤维成功应用到飞机上以来,碳纤维在航空领域的需求不断增长。在民用大型客机方面,波音公司和空中客车公司为了抢占世界飞机制造市场,投入大量人力和资金开发新型客运飞机,大量使用碳纤维复合材料,目前两大飞机公司新型飞机中复合材料的比例逐年增加。目前中国碳纤维在航天航空和汽车领域较全球市场来看差距巨大,这也为未来发展提供了巨大的空间。

从国际空中巨头的发展来看,未来碳纤维复合材料将成为机体主流。根据披露及免责声明主设计C919已完成试飞, C919大型客机中央翼、襟翼及运动机构部段均采用碳纤维复合材料制成。随着我国军用及商用飞机项目的开展和我国航天事业的发展,碳纤维复合材料将不断增加。

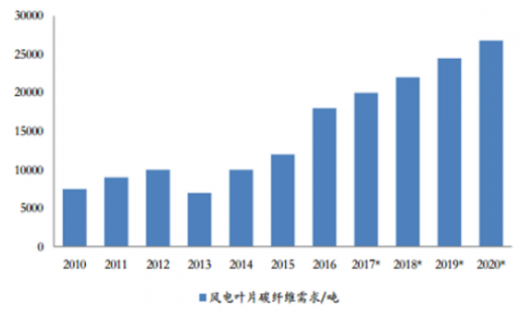

风电叶片用碳纤维需求量预测

数据来源:安全生产管理监督局

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。