一、动力煤公用事业化,估值修复有望贯穿全年

1、预计 2018 年动力煤价格中枢继续上移,全年价格季节性高位波动

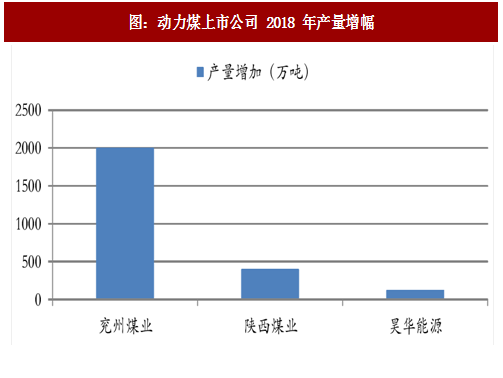

当前煤价环境下,增量具稀缺价值。从收入角度看,在煤价随季节性波动,整体趋稳的环境下,动力煤企业利润增幅主要由产量增幅决定。而在供改背景下产量极为稀缺,因此产量大或具备扩张预期的煤企将在这一轮竞争中具备明显的竞争优势。梳理动力煤行业各上市公司 2017 年以来公告,仅有 3 家未来可能具备实际产量增加,分别为兖州煤业、陕西煤业和昊华能源。

高分红的煤企有望受青睐。煤企业绩确定性好转且趋稳定,企业资产负债表随之逐渐修复,促使煤炭行业迎来高分红时代,稳定盈利和持续分红的能力将更加值得关注。从分红角度,建议关注陕西煤业、中国神华。

总的来看,具备产量增长优势、盈利优势和高分红特征的龙头企业将充分受益。

2、动力煤行业公共事业属性增强,龙头公司估值向长电看齐

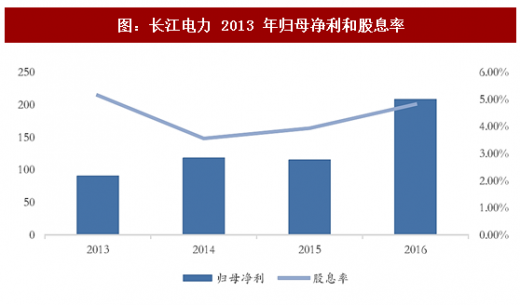

龙头公司估值向长电看齐。以长江电力为例,长江电力管理三峡电站等长江流域 4 座梯级电站,是全球最大的水电公司。2013 年前后,随前期建设投入逐步收回,长江电力业绩进入稳定阶段(2016 年归母净利涨幅较大系收购三峡金沙江川云水电公司所致),其盈利的稳健性结合持续的高分红,促使市场转变了对其的估值逻辑,其估值在 2014 年 5 月~2016 年 2 月期间攀升接近一倍。对比长江电力与动力煤行业,可以说后者正处于估值修复的前夜,即业绩好转趋势明确,盈利稳健性不断提高,随着企业盈利稳定性逐步得到市场认可,预计龙头公司的估值将逐步提升。我们认为动力煤龙头的估值有望达长江电力的 15 倍 PE 水平。

二、焦煤周期性强化,上半年大概率向上突破

1、下游限产结束后焦煤需求有望集中释放

进入供暖期,2+26 城市开始全面限产,焦煤需求进一步萎缩。但需求虽降,价格却较为坚挺。据煤炭资源网数据,自 10 月 1 日限产开始执行以来截至 12 月 9 日,京唐港山西产主焦煤价格报收于 1590 元/吨,仅下降 60 元/吨,降幅 3.64%。

库存并无堆积,间接说明供给短缺。据煤炭资源网数据,10 月社会炼焦煤库存 1394 万吨,虽环比增 9.3%,但远低于 6、7 月 1600 万吨左右库存水平。其他各个网站高频数据也显示,在 12 月初,钢厂、焦化厂等下游企业的焦煤库存保持平稳。需求走弱,库存并无大幅升高,价格坚挺,可以间接验证焦煤供给较为短缺。也就是说,在需求萎缩背景下,焦煤达到供需平衡。我们可以推断,当限产结束,需求恢复,焦煤市场将重回供给短缺的格局。据我们测算,今年焦煤消费量将达到 5.31 亿吨,同比上涨 1.9%,仍有约 900 万吨的供给缺口,明年供给缺口或将扩大至 1000 万吨,仍是供应偏紧格局。

下游钢铁的需求较为刚性,限产结束需求有望大幅回升:1) 据西本新干线数据,在 10 月1 日限产开始以来,仅 10 月上旬由于国庆假期的原因钢材库存出现小幅上涨,截止 12 月 3日当周,钢材库存持续下降,钢铁需求并不悲观。因此我们推断,随着限产的推进,钢铁端的库存存在不断消化预期,而到 3 月限产结束后,建筑工地开工将提振钢铁生产需求,进而对焦煤的需求也有望大幅回升。

2)目前钢铁利润丰厚,以螺纹钢为例,据 Wind 数据,上海螺纹钢价格自 10 月初的 3870 元/吨上涨至 12 月 8 日的 4800 元/吨,涨幅 24.03%。目前钢厂吨螺纹毛利润高达 1900 元,高利润一方面会提高对焦煤涨价的容忍度,更重要的是钢厂方面有充足的动力进行扩产,进而拉动焦煤的需求。

2、焦煤供给呈现寡头趋势,议价能力提升。

焦煤生产相对集中于山西及周边少量产区,经历之前行业不景气及供给侧改革,龙头企业产能集中度进一步提升。山西省在 16 年就提出整合全省焦煤资源,未来将成立一家企业整合山西省内焦煤资源。目前山西焦煤已经与省内主要民营企业如联盛、鑫飞等达成销售同盟,垄断省内优质焦煤供应。同时积极与全国主要焦煤生产企业进行协作,行业已呈现寡头垄断趋势,产业议价能力极强。

2017 年 6 月,钢铁、焦炭价格回落,下游客户希望焦煤价格下降。山西焦煤集团在内的八大国有煤企开会决议在淡季自主施行限产。具体的限产内容为:山西焦煤集团计划减产 800万吨原煤、淮北矿业集团计划减产 210 万吨原煤、平煤神马集团计划减产 351 万吨原煤、龙煤控股集团计划实行 276 个工作日。以山西焦煤集团为例,焦煤集团计划 6-9 月共减少 800万吨原煤产量,折合每月控制 200 万吨原煤供应。而从去年的产量数据来看,山西焦煤集团淡季的原煤产量也有 700-800 万吨,因此该限产计划意味着山焦每月将减少约 25%的原煤供应。这种限产力度显然颇为显著,再考虑到山西焦煤集团的主要产品为中高品质的主焦煤,其产品的可替代性较差,因此必然会对整个炼焦煤市场产生较大的冲击。但随后炼焦煤价格开始反弹,限产并未真正开始执行。

3、明年四季度下游可能继续限产,但幅度将远小于今年

我们认为明年四季度限产或将继续,但限产幅度将弱于今年。首先,今年推行的是对下游钢厂焦化厂进行无差异的限产,推高了钢铁等工业品价格,据 Wind 数据,从供暖期开始至 12月 8 日,上海螺纹钢价格上涨 15.32%至 4800 元/吨;其次,北方大部分钢厂与焦化厂都承担着余热供暖的责任,本次大规模无差别限产致使局部地区供暖不足。目前部分钢厂与焦化厂已经放松了限产幅度。

我们认为明年的限产模式将会更加的差异化、科学化,一方面将达到环保标准的与不达标的企业差异化,达标的少限产或者不限产,不达标的多限产或责令停产;另一方面对承担供暖的企业差别对待,对供暖企业的限产幅度应减弱。因此,我们认为即便明年下游继续限产,程度也弱于今年,焦煤需求不会受到太大挤压,无需过度担忧。

1、预计 2018 年动力煤价格中枢继续上移,全年价格季节性高位波动

预计 2018 年动力煤价格淡旺季特征显著,选股应关注增量与分红。其中,迎峰度夏和供暖季煤价将会出现上涨,其余时点高位运行。未来动力煤公司需更多关注价格中枢而非价格弹性。此外,我们认为动力煤的价格中枢有望继续抬升,预计将达到 650 元/吨,较 2017 年上涨约 2.44%。动力煤标的选择应更多注重增量与分红。

长协煤制度加大价格弹性,弱化企业盈利弹性。根据发改委公告,2018 年煤炭市场将继续实行“基准价+浮动价”的价格机制,长协基准价或维持 2017 年水平不变。2018 年规模以上煤炭、发电企业集团签订的中长期合同数量,应达到自有资源量或采购量的 75%以上。签订中长期合同有利于生产组织,减少供需波动,稳定市场预期。但是由于市场煤比重低,小的供需变化可能带来港口煤价大幅波动。根据这个机制,考虑主要公司长协煤占比高,盈利的弹性或将被削弱。当前煤价环境下,增量具稀缺价值。从收入角度看,在煤价随季节性波动,整体趋稳的环境下,动力煤企业利润增幅主要由产量增幅决定。而在供改背景下产量极为稀缺,因此产量大或具备扩张预期的煤企将在这一轮竞争中具备明显的竞争优势。梳理动力煤行业各上市公司 2017 年以来公告,仅有 3 家未来可能具备实际产量增加,分别为兖州煤业、陕西煤业和昊华能源。

图:动力煤上市公司 2018 年产量增幅

高分红的煤企有望受青睐。煤企业绩确定性好转且趋稳定,企业资产负债表随之逐渐修复,促使煤炭行业迎来高分红时代,稳定盈利和持续分红的能力将更加值得关注。从分红角度,建议关注陕西煤业、中国神华。

总的来看,具备产量增长优势、盈利优势和高分红特征的龙头企业将充分受益。

2、动力煤行业公共事业属性增强,龙头公司估值向长电看齐

动力煤行业公共事业属性增强,预期引发估值逻辑改变。在政策面调控煤价、积极推动煤电行业重组的背景下,动力煤价上下弹性有限,促使煤企业绩趋于稳定。此种变化使行业的周期色彩淡化,而准公共事业属性进一步加深。除此之外,动力煤行业尤其是行业龙头分红水平的上升趋势,也是“准公共事业”一大重要特征。我们认为,动力煤行业公共事业化转变最终将引发行业估值逻辑向准公共事业转变,存在较大的估值修复空间。

参考观研天下发布《2018-2023中国煤炭产业市场发展现状调查与未来发展方向研究报告》龙头公司估值向长电看齐。以长江电力为例,长江电力管理三峡电站等长江流域 4 座梯级电站,是全球最大的水电公司。2013 年前后,随前期建设投入逐步收回,长江电力业绩进入稳定阶段(2016 年归母净利涨幅较大系收购三峡金沙江川云水电公司所致),其盈利的稳健性结合持续的高分红,促使市场转变了对其的估值逻辑,其估值在 2014 年 5 月~2016 年 2 月期间攀升接近一倍。对比长江电力与动力煤行业,可以说后者正处于估值修复的前夜,即业绩好转趋势明确,盈利稳健性不断提高,随着企业盈利稳定性逐步得到市场认可,预计龙头公司的估值将逐步提升。我们认为动力煤龙头的估值有望达长江电力的 15 倍 PE 水平。

图:长江电力 2013 年归母净利和股息率

二、焦煤周期性强化,上半年大概率向上突破

1、下游限产结束后焦煤需求有望集中释放

进入供暖期,2+26 城市开始全面限产,焦煤需求进一步萎缩。但需求虽降,价格却较为坚挺。据煤炭资源网数据,自 10 月 1 日限产开始执行以来截至 12 月 9 日,京唐港山西产主焦煤价格报收于 1590 元/吨,仅下降 60 元/吨,降幅 3.64%。

库存并无堆积,间接说明供给短缺。据煤炭资源网数据,10 月社会炼焦煤库存 1394 万吨,虽环比增 9.3%,但远低于 6、7 月 1600 万吨左右库存水平。其他各个网站高频数据也显示,在 12 月初,钢厂、焦化厂等下游企业的焦煤库存保持平稳。需求走弱,库存并无大幅升高,价格坚挺,可以间接验证焦煤供给较为短缺。也就是说,在需求萎缩背景下,焦煤达到供需平衡。我们可以推断,当限产结束,需求恢复,焦煤市场将重回供给短缺的格局。据我们测算,今年焦煤消费量将达到 5.31 亿吨,同比上涨 1.9%,仍有约 900 万吨的供给缺口,明年供给缺口或将扩大至 1000 万吨,仍是供应偏紧格局。

下游钢铁的需求较为刚性,限产结束需求有望大幅回升:1) 据西本新干线数据,在 10 月1 日限产开始以来,仅 10 月上旬由于国庆假期的原因钢材库存出现小幅上涨,截止 12 月 3日当周,钢材库存持续下降,钢铁需求并不悲观。因此我们推断,随着限产的推进,钢铁端的库存存在不断消化预期,而到 3 月限产结束后,建筑工地开工将提振钢铁生产需求,进而对焦煤的需求也有望大幅回升。

2)目前钢铁利润丰厚,以螺纹钢为例,据 Wind 数据,上海螺纹钢价格自 10 月初的 3870 元/吨上涨至 12 月 8 日的 4800 元/吨,涨幅 24.03%。目前钢厂吨螺纹毛利润高达 1900 元,高利润一方面会提高对焦煤涨价的容忍度,更重要的是钢厂方面有充足的动力进行扩产,进而拉动焦煤的需求。

2、焦煤供给呈现寡头趋势,议价能力提升。

焦煤生产相对集中于山西及周边少量产区,经历之前行业不景气及供给侧改革,龙头企业产能集中度进一步提升。山西省在 16 年就提出整合全省焦煤资源,未来将成立一家企业整合山西省内焦煤资源。目前山西焦煤已经与省内主要民营企业如联盛、鑫飞等达成销售同盟,垄断省内优质焦煤供应。同时积极与全国主要焦煤生产企业进行协作,行业已呈现寡头垄断趋势,产业议价能力极强。

2017 年 6 月,钢铁、焦炭价格回落,下游客户希望焦煤价格下降。山西焦煤集团在内的八大国有煤企开会决议在淡季自主施行限产。具体的限产内容为:山西焦煤集团计划减产 800万吨原煤、淮北矿业集团计划减产 210 万吨原煤、平煤神马集团计划减产 351 万吨原煤、龙煤控股集团计划实行 276 个工作日。以山西焦煤集团为例,焦煤集团计划 6-9 月共减少 800万吨原煤产量,折合每月控制 200 万吨原煤供应。而从去年的产量数据来看,山西焦煤集团淡季的原煤产量也有 700-800 万吨,因此该限产计划意味着山焦每月将减少约 25%的原煤供应。这种限产力度显然颇为显著,再考虑到山西焦煤集团的主要产品为中高品质的主焦煤,其产品的可替代性较差,因此必然会对整个炼焦煤市场产生较大的冲击。但随后炼焦煤价格开始反弹,限产并未真正开始执行。

3、明年四季度下游可能继续限产,但幅度将远小于今年

我们认为明年四季度限产或将继续,但限产幅度将弱于今年。首先,今年推行的是对下游钢厂焦化厂进行无差异的限产,推高了钢铁等工业品价格,据 Wind 数据,从供暖期开始至 12月 8 日,上海螺纹钢价格上涨 15.32%至 4800 元/吨;其次,北方大部分钢厂与焦化厂都承担着余热供暖的责任,本次大规模无差别限产致使局部地区供暖不足。目前部分钢厂与焦化厂已经放松了限产幅度。

我们认为明年的限产模式将会更加的差异化、科学化,一方面将达到环保标准的与不达标的企业差异化,达标的少限产或者不限产,不达标的多限产或责令停产;另一方面对承担供暖的企业差别对待,对供暖企业的限产幅度应减弱。因此,我们认为即便明年下游继续限产,程度也弱于今年,焦煤需求不会受到太大挤压,无需过度担忧。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。