一、海外煤炭价格表现强劲

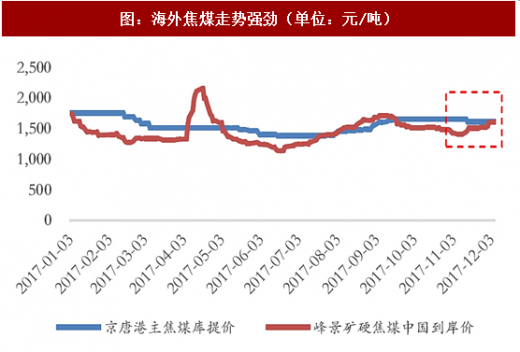

焦煤方面,由于国内钢铁供给侧改革,钢铁供给量持续收缩,导致我国钢材出口量持续下降,所形成的供需缺口主要由海外产能补给,促使海外焦煤价格在需求提振下持续改善。以京唐港主焦煤与澳洲峰景矿硬焦煤到岸价为例(澳洲峰景矿到岸价格考虑汇率和增值税),今年整体上京唐港主焦煤高于澳洲峰景矿硬焦煤价格,海外焦煤对国内焦煤存在价格优势,但由于 11 月以来澳洲峰景矿硬焦煤价格进入上行通道,与国内焦煤价差空间不断缩小至超越国内价格形成价格倒挂。

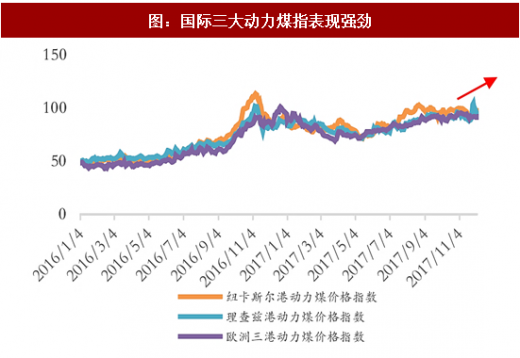

动力煤方面,国际煤炭需求尤其是亚太市场需求上扬,韩国煤炭需求增长强劲,而低迷多时的日本煤炭进口量也在 6 月后同比增速转正,1-10 月两国煤炭进口总量分别为 12456 万吨和 15824 万吨,较去年分别上涨 13.72% 和 0.81%。海外需求复苏驱动国际动力煤三大煤指表现强劲,截至 12 月 4 日,纽卡斯尔港、理查兹港、欧洲三港动力煤价格指数分别为 97.01 美元/吨、94.75 美元/吨、91.25 美元/吨,距 6 月初涨幅分别达 30.83%、27.18%和 18.20%。

参考观研天下发布《2018-2023中国煤炭产业市场发展现状调查与未来发展方向研究报告》

二、预计 2018 年进口量基本平稳

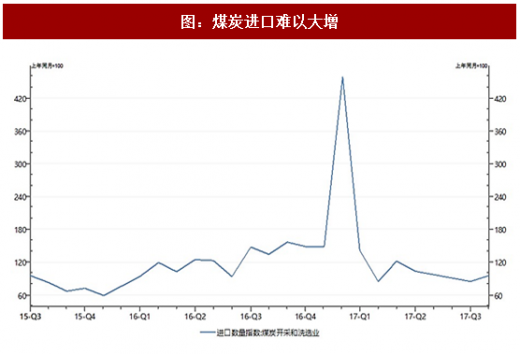

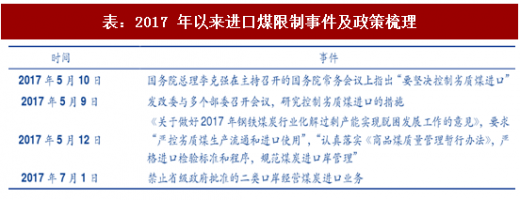

首先,海外煤炭价格复苏使其对国内煤价的价格优势不断缩小。2016 年供给侧改革以来国内煤价高企,进口煤价格优势凸显,促使我国进口煤总量快速增长。2017 年 1-2 月份我国进口煤总量高达 4261 万吨,同比激增 48.11%。2017 年 6 月以来,海外煤价受需求提振走势较强。焦煤方面,与国内环保限产形成鲜明对比,海外焦煤受需求提振明显,进入上行周期,与国内焦煤价格走势形成背离。假设趋势持续,国内焦煤价格与海外焦煤价格形成价差,进口或将受限。动力煤方面,价格受益需求提振亦表现强势。其次,限制进口煤政策或成价格托底政策。今年以来,为保国内煤价,多部门采取措施严控劣质进口煤流入,尤其是 7 月以后二类港口煤炭进口暂停,进一步压制了进口煤供给。未来看,在环保高压的背景下控制劣质煤进口政策仍将持续,这一政策可在煤价下行的时候为国内煤价提供托底。目前,由于煤价相对较高,抑制进口煤政策相对宽松,没有有效限制,但预计如果煤价出现大幅调整,可能会趋于严格,对价格底部形成支撑。

焦煤方面,由于国内钢铁供给侧改革,钢铁供给量持续收缩,导致我国钢材出口量持续下降,所形成的供需缺口主要由海外产能补给,促使海外焦煤价格在需求提振下持续改善。以京唐港主焦煤与澳洲峰景矿硬焦煤到岸价为例(澳洲峰景矿到岸价格考虑汇率和增值税),今年整体上京唐港主焦煤高于澳洲峰景矿硬焦煤价格,海外焦煤对国内焦煤存在价格优势,但由于 11 月以来澳洲峰景矿硬焦煤价格进入上行通道,与国内焦煤价差空间不断缩小至超越国内价格形成价格倒挂。

动力煤方面,国际煤炭需求尤其是亚太市场需求上扬,韩国煤炭需求增长强劲,而低迷多时的日本煤炭进口量也在 6 月后同比增速转正,1-10 月两国煤炭进口总量分别为 12456 万吨和 15824 万吨,较去年分别上涨 13.72% 和 0.81%。海外需求复苏驱动国际动力煤三大煤指表现强劲,截至 12 月 4 日,纽卡斯尔港、理查兹港、欧洲三港动力煤价格指数分别为 97.01 美元/吨、94.75 美元/吨、91.25 美元/吨,距 6 月初涨幅分别达 30.83%、27.18%和 18.20%。

图:中国钢材出口持续下降

图:海外焦煤走势强劲(单位:元/吨)

图:国际三大动力煤指表现强劲

参考观研天下发布《2018-2023中国煤炭产业市场发展现状调查与未来发展方向研究报告》

二、预计 2018 年进口量基本平稳

首先,海外煤炭价格复苏使其对国内煤价的价格优势不断缩小。2016 年供给侧改革以来国内煤价高企,进口煤价格优势凸显,促使我国进口煤总量快速增长。2017 年 1-2 月份我国进口煤总量高达 4261 万吨,同比激增 48.11%。2017 年 6 月以来,海外煤价受需求提振走势较强。焦煤方面,与国内环保限产形成鲜明对比,海外焦煤受需求提振明显,进入上行周期,与国内焦煤价格走势形成背离。假设趋势持续,国内焦煤价格与海外焦煤价格形成价差,进口或将受限。动力煤方面,价格受益需求提振亦表现强势。其次,限制进口煤政策或成价格托底政策。今年以来,为保国内煤价,多部门采取措施严控劣质进口煤流入,尤其是 7 月以后二类港口煤炭进口暂停,进一步压制了进口煤供给。未来看,在环保高压的背景下控制劣质煤进口政策仍将持续,这一政策可在煤价下行的时候为国内煤价提供托底。目前,由于煤价相对较高,抑制进口煤政策相对宽松,没有有效限制,但预计如果煤价出现大幅调整,可能会趋于严格,对价格底部形成支撑。

图:煤炭进口难以大增

表:2017 年以来进口煤限制事件及政策梳理

图:进口煤同比连续增速下滑(万吨)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。