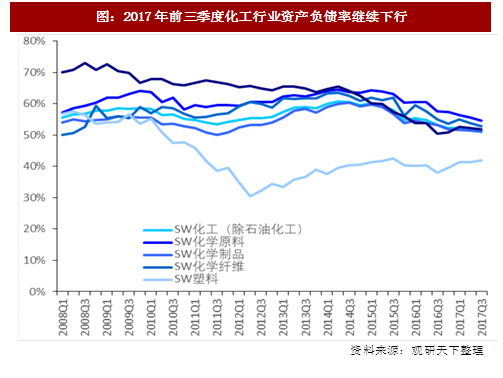

总体来看,化工板块依然处于去杠杆阶段,2017年前三季度化工板块(SW)资产负债率继续下行,由2014Q2的61%下降至2017Q3的近10年低点51%,体现为产业加杠杆再投资行为依然较谨慎。

图:2017年前三季度化工行业资产负债率继续下行

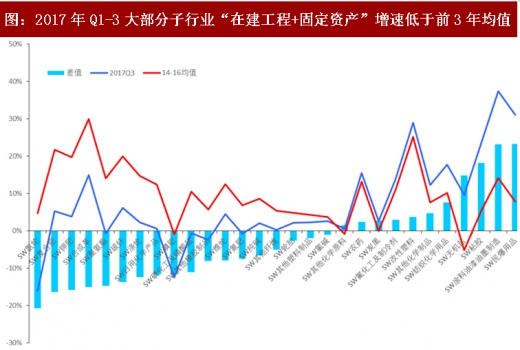

参考观研天下发布《2018-2024年中国精细化工行业市场运营现状调查及投资商机分析预测报告》我们用“在建工程+固定资产”增速这一指标对子行业进行排序,发现大部分子行业“在建工程+固定资产”增速依然低于其在2014-2016年的均值,表现为再投资行为依然局限于少部分景气度改善较早的行业,整体化工行业投资意愿依然较弱。

图:2017年Q1-3大部分子行业“在建工程+固定资产”增速低于前3年均值

资料来源:观研天下整理

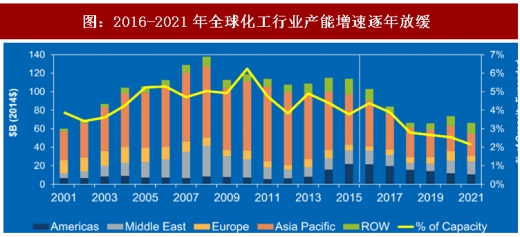

全球化工行业来看,2006-2010年、2011-2015年新建产能增速中枢分别为5%、4%,HIS预计2016-2021年全球产能增速将回落至2.5-3%(中国、美国都有所放缓),意味着全球化工行业持续处于去杠杆阶段,未来化工行业供需格局有望长期向好。

图:2016-2021年全球化工行业产能增速逐年放缓

资料来源:观研天下整理

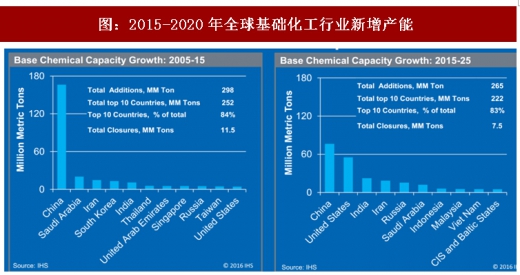

图:2015-2020年全球基础化工行业新增产能

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。