草铵膦,又名草丁膦,是一种高效、广谱、低毒非选择性除草剂,是四大非选择性除草剂的代表之一,主要用于果园、橡胶园、观赏花卉和灌木等常规作物和抗草铵膦转基因作物等方面。

草铵膦的工艺路线主要包括拜耳工艺、格氏工艺和利尔工艺三种,在成本、原料、环保友好性和收率方面有较大区别。其中格氏工艺其技术壁垒低,易于产业化,中国企业普遍采用该技术生产草铵膦。

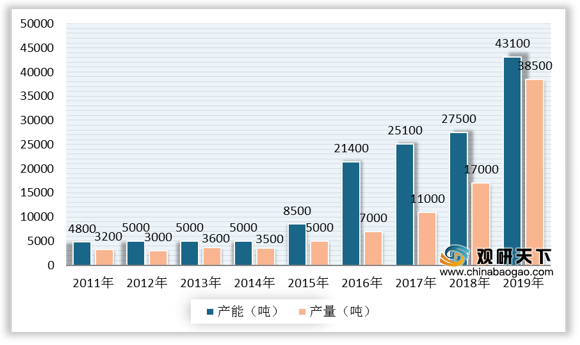

自2015年以来,全球草铵膦行业受良好的需求趋势和产业成长的预期驱动,产能释放加速,供应能力不断提高。数据显示,2015年至2019年期间,全球草铵膦产能、产量增长较快,年复合增速分别为38.36%和42.58%,2019年全球草铵膦产能快速增加至43100吨,产量为38500吨。

2020年全球草铵膦产能持续扩张,主要集中在中国。巴斯夫和利尔化学为草铵膦国内外龙头,年产能达12000吨/年和15400吨/年,2020年草铵膦总产能将达到46500吨/年。

得益于草铵膦转基因技术推广和应用,百草枯、草甘膦相继禁用,催生草铵膦市场替代的需求,全球草铵膦市场将持续向好发展。数据显示,2019年,全球草铵膦市场销售额增长至9.2亿美元,预计2020年销售额将达到10.5亿美元。

相关行业分析报告参考《2020年中国草铵膦市场调研报告-市场规模现状与发展趋势预测》。

非选择性除草剂对比

| 产品 |

草甘膦 |

草铵膦 |

百草枯 |

敌草快 |

| 类别 |

氨基酸类 |

氨基酸类 |

联吡啶类 |

联吡啶类 |

| 作用方式 |

内吸传导 |

触杀 |

触杀 |

触杀 |

| 见效时间 |

7-10天 |

3-6天 |

1-2天 |

2小时 |

| 缺点 |

抗性杂草多 |

价格高 |

剧毒 |

价格高 |

| 毒性区别 |

对人体低毒 |

对人体低毒 |

毒性较大,死亡率90%以上 |

中等毒性 |

| 根系影响 |

不能用于根系较浅作物 |

可以用于根系较浅作物 |

不伤根,不伤木质化的植物 |

不会伤及作物的根系 |

| 亩成本(人民币) |

9 |

20 |

6.6 |

18 |

资料来源:公开资料整理

草铵膦的工艺路线主要包括拜耳工艺、格氏工艺和利尔工艺三种,在成本、原料、环保友好性和收率方面有较大区别。其中格氏工艺其技术壁垒低,易于产业化,中国企业普遍采用该技术生产草铵膦。

草铵膦工艺比较

| 主要工艺 |

拜耳工艺 |

利尔工艺 |

格氏工艺 |

| 连续化程度 |

完全连续化 |

半连续化 |

间歇化 |

| 工艺优势 |

废固量少,可以用来制备价值高的副产品 |

草铵膦生产成本较低 |

工艺简单 |

| 工艺劣势 |

600℃反应,对反应器材质要求高;反应控制单元投资高 |

易燃易爆,使用剧毒氰化物,分离纯化困难,固废量大 |

易燃易爆,使用剧毒氰化物,分离纯化困难,废水量大 |

| 成本(含三废)/(万元/t) |

4-5 |

7-8 |

8-10 |

| 代表企业 |

巴斯夫 |

利尔广安基地、威远新产线 |

永农、亿盛等 |

资料来源:公开资料整理

自2015年以来,全球草铵膦行业受良好的需求趋势和产业成长的预期驱动,产能释放加速,供应能力不断提高。数据显示,2015年至2019年期间,全球草铵膦产能、产量增长较快,年复合增速分别为38.36%和42.58%,2019年全球草铵膦产能快速增加至43100吨,产量为38500吨。

2011-2019年全球草铵膦产能、产量变化

数据来源:公开资料整理

2020年全球草铵膦产能持续扩张,主要集中在中国。巴斯夫和利尔化学为草铵膦国内外龙头,年产能达12000吨/年和15400吨/年,2020年草铵膦总产能将达到46500吨/年。

2020年全球草铵膦产能情况

| 企业 |

产地 |

产能(吨/年) |

| 巴斯夫 |

法兰克福、密西根 |

12000 |

| 利尔化学 |

四川绵阳、广安 |

15400 |

| UPL |

印度 |

6000 |

| 山东亿盛 |

山东济宁市 |

5000 |

| 永农生物 |

浙江上虞、宁夏 |

5000 |

| 威远生化 |

河北石家庄 |

1600 |

| 石家庄瑞凯化工 |

河北石家庄 |

1500 |

| 合计 |

|

46500 |

资料来源:公开资料整理

得益于草铵膦转基因技术推广和应用,百草枯、草甘膦相继禁用,催生草铵膦市场替代的需求,全球草铵膦市场将持续向好发展。数据显示,2019年,全球草铵膦市场销售额增长至9.2亿美元,预计2020年销售额将达到10.5亿美元。

2012-2020年全球草铵膦市场销售额及预测

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国草铵膦市场调研报告-市场规模现状与发展趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。