丁苯橡胶是目前世界上产量最高、消费量最大的通用合成橡胶。目前丁苯橡胶主要分为乳聚丁苯橡胶(ESBR)和溶聚丁苯橡胶(SSBR)两大类,其中乳聚丁苯橡胶(ESBR)产能、产量和消费量均大于溶聚丁苯橡胶(SSBR)。

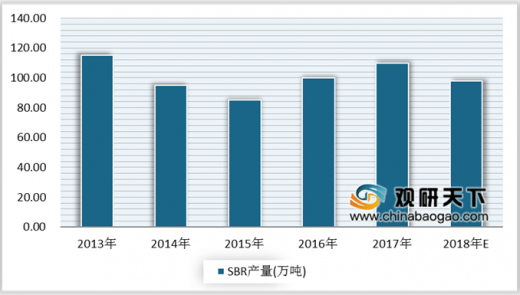

我国丁苯橡胶行业经过近几年的产业结构调整,企业生产积极性有显著提升。根据中国橡胶工业协会数据显示,2016年丁苯橡胶产量同比实现约10%的增长,而2017年国内丁苯橡胶生产企业迫于成本压力停产较少。但从去年开始,国内丁苯橡胶受下游行业影响,产量有所下滑,预计2018年我国丁苯橡胶产量约为98万吨。

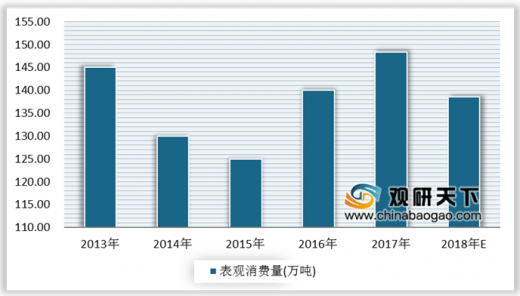

根据中国橡胶工业协会数据显示,2017年国内丁苯橡胶表观消费量为148.3万吨,同比增长7.5%;产品市场占有率为74.2%,同比增长1%。而在2018年,由于受下游市场的收缩,国内丁苯橡胶表观消费量有所下滑,预计2018年国内丁苯橡胶表观消费量为138.5万吨,较上期下滑6.61%。

参考观研天下发布《2018年中国丁苯橡胶市场分析报告-行业深度调研与发展趋势研究》

近几年,国内丁苯橡胶深受产需结构性矛盾影响,但行业前景仍然乐观。

我国丁苯橡胶行业经过近几年的产业结构调整,企业生产积极性有显著提升。根据中国橡胶工业协会数据显示,2016年丁苯橡胶产量同比实现约10%的增长,而2017年国内丁苯橡胶生产企业迫于成本压力停产较少。但从去年开始,国内丁苯橡胶受下游行业影响,产量有所下滑,预计2018年我国丁苯橡胶产量约为98万吨。

2013-2018年我国丁苯橡胶产量情况

数据来源:中国橡胶工业协会

根据中国橡胶工业协会数据显示,2017年国内丁苯橡胶表观消费量为148.3万吨,同比增长7.5%;产品市场占有率为74.2%,同比增长1%。而在2018年,由于受下游市场的收缩,国内丁苯橡胶表观消费量有所下滑,预计2018年国内丁苯橡胶表观消费量为138.5万吨,较上期下滑6.61%。

参考观研天下发布《2018年中国丁苯橡胶市场分析报告-行业深度调研与发展趋势研究》

2013-2018年我国丁苯橡胶表观消费量情况

数据来源:中国橡胶工业协会

近几年,国内丁苯橡胶深受产需结构性矛盾影响,但行业前景仍然乐观。

未来丁苯橡胶市场发展趋势

| 趋势 |

具体内容 |

| “走出去”仍是良方 |

在国家一带一路政策鼓励下,国内轮胎企业积极走出去,将为丁苯橡胶出口带来契机。以上都会对国内丁苯橡胶产业发展和结构调整产生积极推动作用,预计现有过剩产能将会在五年内被消化 |

| 不确定因素依旧存在 |

环保带来的机遇与挑战并存,下游轮胎、胶管胶带、制鞋等橡胶制品行业转型升级、优胜劣汰、产能集中有所加快,但环保力度的不可预期也让丁苯橡胶行情存在不确定性。同时,中美贸易摩擦给2019年的市场带来不确定性,随之而来的国内货币及财税应对政策也将影响2019年丁苯橡胶市场的走势 |

数据来源:公开资料整理

资料来源:中国橡胶工业协会,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。