一、全球车用改性塑料市场

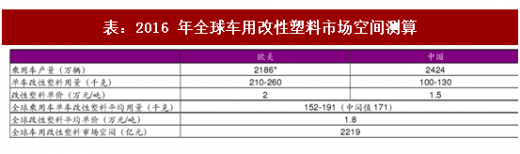

目前改性塑料使用量最高的是德系车单车,其改性塑料的使用率达到了 22%为 300-360 千克,欧美国家的平均水平也达到了 16%为 210-260 千克,我国乘用车单车的改性塑料使用率只有 8%为 100-130 千克(《汽车轻量化材料及制造工艺研究浅析》)。

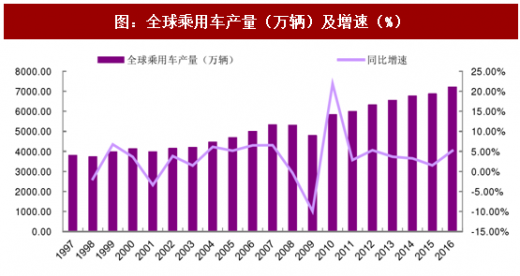

2016 年欧美共生产了 2186 万辆乘用车,而中国生产了乘用车 2424 万辆,由此计算的全球乘用车单车改性塑料加权平均用量为 152-191 千克,取中间值为 171 千克。2016 年全球乘用车产量为 7210 万辆,需要的改性塑料为 1233 万吨,按着单价 1.8 万/吨来计算,2016 年全球车用改性塑料市场空间为 2219 亿人民币。

根据 LMC Automotive 咨询机构的预测到 2020 年全球乘用车产量将达到 8148 万辆左右,以及考虑汽车轻量化趋势下单车消耗改性塑料量的增加,假设到 2020 年全球单车改性塑料用量增加至 200 千克,这一市场空间将接近 3000 亿人民币,2017-2020 年年平均增速为 7%左右。全球车用改性塑料市场的主要参与者都是大型化工企业,比如巴斯夫、普立万(PolyOne)、陶氏杜邦、科思创(Covestro)等。

二、中国车用改性塑料市场

根据中国塑料加工工业协会的统计数据显示,2004-2015 年,我国塑料总产量从 1791 万吨上升到了 7717.2 万吨,然而与欧美国家相比我国的塑钢比仅为 30∶70,不及世界平均的 50∶50,更远不及发达国家如美国的 70:30 和德国的 63∶37,发展空间仍然巨大。与此同时,我国塑料的改性化率也在逐年提高,2004 年我国塑料改性化率仅为 8%,到 2015 年我国塑料改性化率已经大幅上升到了 19%,2016 年也基本维持在 19%。

目前中国有上千家企业从事改性塑料生产的企业,但规模以上企业(产能超过 3000 吨)只有 70 余家,从产能上看,国内企业占据 73%左右,国外或合资企业占比约为 27%,但从市场占有率情况来看,国内企业市场占有率仅为 30%,而国外企业市场占有率高达 70%。目前已经在国内设立改性塑料生产基地的国外大企业有 SABIC 公司、杜邦公司、SOLVAY 公司、陶氏公司、德国 BASF 公司、LANXESS、BAYER、Celanese 公司、日本旭化成公司、宝理塑料公司,韩国三星公司、LG 公司、锦湖公司,荷兰 DSM 公司等。

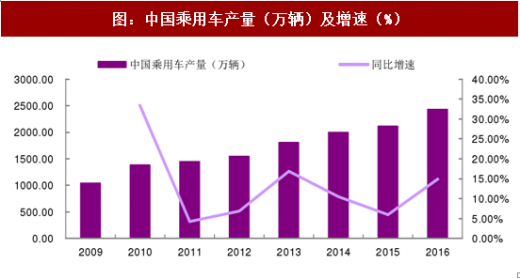

进一步具体到车用改性塑料领域,按着 2016 年国内乘用车产量 2424 万辆以及单车改性塑料用量 115 千克来计算,国内车用改性塑料需求量为 278 万吨,市场空间在 400 亿以上(按着每吨 1.5 万元计算)。但是相比全球 40%的改性塑料用于汽车行业,中国仅 10%左右,此外国内乘用车增速远大于全球乘用车增速,根据盖世汽车研究院的预测,到 2020 年中国乘用车生产量将达到 2865 万辆(2017 年增速 6.95%、2018 年增速 5.15%、2019 年增速 3.01%、2020 年增速 4.75%)左右,国内车用改性塑料发展潜力巨大。

参考观研天下发布《2017-2022年中国改性塑料市场运营现状及投资商机研究报告》

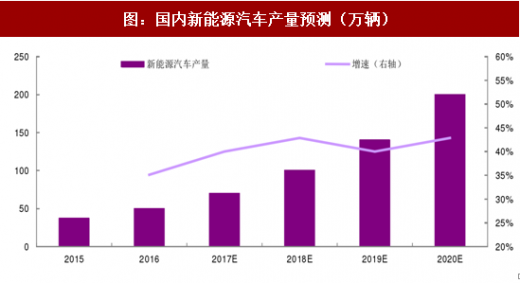

另一方面,2016 年 10 月中国汽车工程学会发布的《节能与新能源汽车技术路线图》指出,到 2020 年、2025 年、2030 年,整车质量需比 2015 年分别减重 10%、20%、35%。此外中国也是全球最大的新能源汽车市场,

2016 年新能源乘用车销量占到全球的 43.7%,未来几年将以每年 40%左右的速度增长,到 2020 年产量将达到 200 万辆,新能源汽车对轻量化技术的依赖更大,因此国内单车改性塑料用量将会出现大幅增长。

保守测算即使到 2020 年国内乘用车单车改性塑料用量只达到 150kg,市场空间也将接近 650 亿人民币,2017-2020 年的年平均增速将达到 11% 左右;如果到 2020 年单车用量达到现在全球平均值 170kg,市场空间将超过 700 亿元,2017-2020 年的年平均增速将达到 15%左右;如果到 2020 年单车用量追上全球平均值 200kg,市场空间将超过 850 亿元,2017-2020 年的年平均增速将接近 20%。

中国车用改性塑料市场的参与者包括国外大型化工企业和本土企业,本土企业虽然众多:金发科技、普利特、合肥会通、国恩科技、聚赛龙、禾昌聚合、润佳股份、意普万尼龙、道恩股份、鑫达高分子、沃特股份等,但销售收入大部分都在 10 亿以下,超过 10 亿销售收入的屈指可数(金发科技和普利特),根据目前国内市场空间 400 亿来粗略估计国内车用改性塑料企业占比只有 30%左右,进口替代空间仍然很大。

目前改性塑料使用量最高的是德系车单车,其改性塑料的使用率达到了 22%为 300-360 千克,欧美国家的平均水平也达到了 16%为 210-260 千克,我国乘用车单车的改性塑料使用率只有 8%为 100-130 千克(《汽车轻量化材料及制造工艺研究浅析》)。

2016 年欧美共生产了 2186 万辆乘用车,而中国生产了乘用车 2424 万辆,由此计算的全球乘用车单车改性塑料加权平均用量为 152-191 千克,取中间值为 171 千克。2016 年全球乘用车产量为 7210 万辆,需要的改性塑料为 1233 万吨,按着单价 1.8 万/吨来计算,2016 年全球车用改性塑料市场空间为 2219 亿人民币。

表:2016 年全球车用改性塑料市场空间测算

根据 LMC Automotive 咨询机构的预测到 2020 年全球乘用车产量将达到 8148 万辆左右,以及考虑汽车轻量化趋势下单车消耗改性塑料量的增加,假设到 2020 年全球单车改性塑料用量增加至 200 千克,这一市场空间将接近 3000 亿人民币,2017-2020 年年平均增速为 7%左右。全球车用改性塑料市场的主要参与者都是大型化工企业,比如巴斯夫、普立万(PolyOne)、陶氏杜邦、科思创(Covestro)等。

图:全球乘用车产量(万辆)及增速(%)

二、中国车用改性塑料市场

根据中国塑料加工工业协会的统计数据显示,2004-2015 年,我国塑料总产量从 1791 万吨上升到了 7717.2 万吨,然而与欧美国家相比我国的塑钢比仅为 30∶70,不及世界平均的 50∶50,更远不及发达国家如美国的 70:30 和德国的 63∶37,发展空间仍然巨大。与此同时,我国塑料的改性化率也在逐年提高,2004 年我国塑料改性化率仅为 8%,到 2015 年我国塑料改性化率已经大幅上升到了 19%,2016 年也基本维持在 19%。

目前中国有上千家企业从事改性塑料生产的企业,但规模以上企业(产能超过 3000 吨)只有 70 余家,从产能上看,国内企业占据 73%左右,国外或合资企业占比约为 27%,但从市场占有率情况来看,国内企业市场占有率仅为 30%,而国外企业市场占有率高达 70%。目前已经在国内设立改性塑料生产基地的国外大企业有 SABIC 公司、杜邦公司、SOLVAY 公司、陶氏公司、德国 BASF 公司、LANXESS、BAYER、Celanese 公司、日本旭化成公司、宝理塑料公司,韩国三星公司、LG 公司、锦湖公司,荷兰 DSM 公司等。

进一步具体到车用改性塑料领域,按着 2016 年国内乘用车产量 2424 万辆以及单车改性塑料用量 115 千克来计算,国内车用改性塑料需求量为 278 万吨,市场空间在 400 亿以上(按着每吨 1.5 万元计算)。但是相比全球 40%的改性塑料用于汽车行业,中国仅 10%左右,此外国内乘用车增速远大于全球乘用车增速,根据盖世汽车研究院的预测,到 2020 年中国乘用车生产量将达到 2865 万辆(2017 年增速 6.95%、2018 年增速 5.15%、2019 年增速 3.01%、2020 年增速 4.75%)左右,国内车用改性塑料发展潜力巨大。

参考观研天下发布《2017-2022年中国改性塑料市场运营现状及投资商机研究报告》

图:中国乘用车产量(万辆)及增速(%)

另一方面,2016 年 10 月中国汽车工程学会发布的《节能与新能源汽车技术路线图》指出,到 2020 年、2025 年、2030 年,整车质量需比 2015 年分别减重 10%、20%、35%。此外中国也是全球最大的新能源汽车市场,

2016 年新能源乘用车销量占到全球的 43.7%,未来几年将以每年 40%左右的速度增长,到 2020 年产量将达到 200 万辆,新能源汽车对轻量化技术的依赖更大,因此国内单车改性塑料用量将会出现大幅增长。

保守测算即使到 2020 年国内乘用车单车改性塑料用量只达到 150kg,市场空间也将接近 650 亿人民币,2017-2020 年的年平均增速将达到 11% 左右;如果到 2020 年单车用量达到现在全球平均值 170kg,市场空间将超过 700 亿元,2017-2020 年的年平均增速将达到 15%左右;如果到 2020 年单车用量追上全球平均值 200kg,市场空间将超过 850 亿元,2017-2020 年的年平均增速将接近 20%。

图:国内新能源汽车产量预测(万辆)

表:国内车用改性塑料增速分析

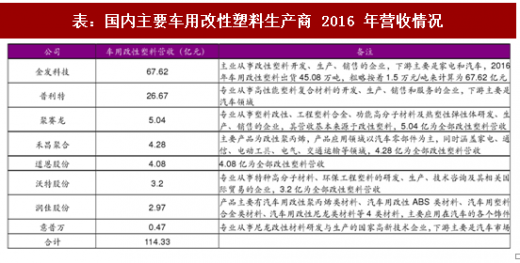

中国车用改性塑料市场的参与者包括国外大型化工企业和本土企业,本土企业虽然众多:金发科技、普利特、合肥会通、国恩科技、聚赛龙、禾昌聚合、润佳股份、意普万尼龙、道恩股份、鑫达高分子、沃特股份等,但销售收入大部分都在 10 亿以下,超过 10 亿销售收入的屈指可数(金发科技和普利特),根据目前国内市场空间 400 亿来粗略估计国内车用改性塑料企业占比只有 30%左右,进口替代空间仍然很大。

表:国内主要车用改性塑料生产商 2016 年营收情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。