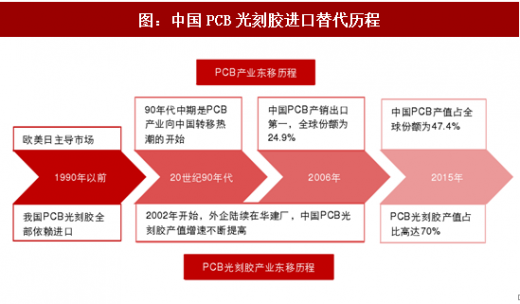

一、PCB光刻胶产业重心已完成向中国转移

2002年起外企开始在华布局建厂,打破我国PCB光刻胶全部依赖进口的局面。PCB光刻胶应用初期,市场集中度比较高,供应商多为日本、台湾地区及欧美的企业。2002年以前,我国干膜光刻胶及光成像阻焊油墨完全依赖进口,本土供给为零。此后,受益于下游PCB行业在中国大陆高速发展,PCB光刻胶龙头企业如台湾长兴化学、日本旭化成、日本日立化成、美国杜邦等开始瞄准中国大陆市场,陆续在内地建厂。

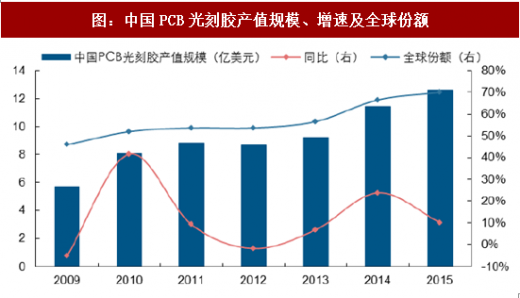

中国已成为全球最大的PCB光刻胶生产基地,内资企业崛起。随着PCB光刻胶外企东移和内资企业的不断发展,2015年我国PCB光刻胶产值达12.6亿美元,占全球市场份额高达70%。根据容大感光招股书,包括容大感光、广信材料、东方材料、北京力拓达等在内的内资企业占据国内46%左右湿膜光刻胶和光成像阻焊油墨市场份额。

综合上述分析可以看出,2015年我国PCB光刻胶产值全球占比已超过我国PCB产值的全球占比,中国已从完全进口PCB光刻胶向PCB光刻胶出口大国的角色转变。目前国内PCB光刻胶供给以在华外资企业为主,国产化逐步推进。

参考观研天下发布《2017-2022年中国光刻胶行业发展现状及十三五发展态势预测报告》

二、PCB行业成熟稳定,保障光刻胶市场高需求

近年来,全球PCB产业总体保持稳定。PCB广泛应用于电子产业的各个终端中,包括计算机、通讯、医疗、军工、航空航天等领域,被誉为“电子产品之母”。2016年,全球PCB产值达到542.1亿美元,Prismark预计2020年全球PCB产值规模将达到610亿美元,年复合增速约为3.0%。

中国PCB市场表现优于全球水平,国内PCB光刻胶市场规模有望小幅增长。长年以来,中国PCB产值增速持续领跑全球,全球市场份额不断提升。2006年中国超过日本成为全球PCB产业体量第一的国家,2016年我国PCB产业已占据全球半壁江山,产值规模达到271.0亿美元。根据预测,2015-2020年中国PCB产值年复合增长率为3.5%,2020年中国PCB产值有望达到311.0亿美元。受益于我国PCB产业景气度持续,我国PCB光刻胶市场规模将稳速增长。

PCB光刻胶面临产品结构调整。PCB光刻胶行业不断面临技术提升和产品升级,湿膜光刻胶分辨率高于干膜,价格更低廉,正在对干膜光刻胶的部分市场进行替代。根据辐射固化委员会的数据,2013年我国湿膜光刻胶的应用比例为35%,需求量为3.2万吨。该委员会进一步预测,我国湿膜光刻胶需求增速将达到6%,可估算2017年我国湿膜光刻胶的需求量将达到4.1万吨。根据容大感光招股说明书,PCB光刻胶平均销售单价约为3.2万元/吨(不含税),测算2017年中国湿膜光刻胶市场规模将达到15亿元。

2002年起外企开始在华布局建厂,打破我国PCB光刻胶全部依赖进口的局面。PCB光刻胶应用初期,市场集中度比较高,供应商多为日本、台湾地区及欧美的企业。2002年以前,我国干膜光刻胶及光成像阻焊油墨完全依赖进口,本土供给为零。此后,受益于下游PCB行业在中国大陆高速发展,PCB光刻胶龙头企业如台湾长兴化学、日本旭化成、日本日立化成、美国杜邦等开始瞄准中国大陆市场,陆续在内地建厂。

表:PCB光刻胶龙头企业在华工厂

中国已成为全球最大的PCB光刻胶生产基地,内资企业崛起。随着PCB光刻胶外企东移和内资企业的不断发展,2015年我国PCB光刻胶产值达12.6亿美元,占全球市场份额高达70%。根据容大感光招股书,包括容大感光、广信材料、东方材料、北京力拓达等在内的内资企业占据国内46%左右湿膜光刻胶和光成像阻焊油墨市场份额。

图:中国PCB光刻胶产值规模、增速及全球份额

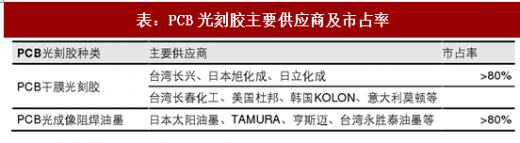

表:PCB光刻胶主要供应商及市占率

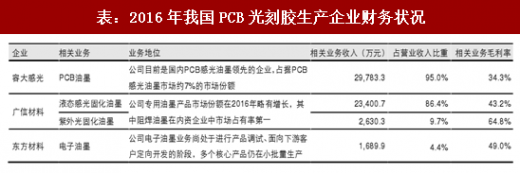

表:2016年我国PCB光刻胶生产企业财务状况

综合上述分析可以看出,2015年我国PCB光刻胶产值全球占比已超过我国PCB产值的全球占比,中国已从完全进口PCB光刻胶向PCB光刻胶出口大国的角色转变。目前国内PCB光刻胶供给以在华外资企业为主,国产化逐步推进。

参考观研天下发布《2017-2022年中国光刻胶行业发展现状及十三五发展态势预测报告》

图:中国PCB光刻胶进口替代历程

二、PCB行业成熟稳定,保障光刻胶市场高需求

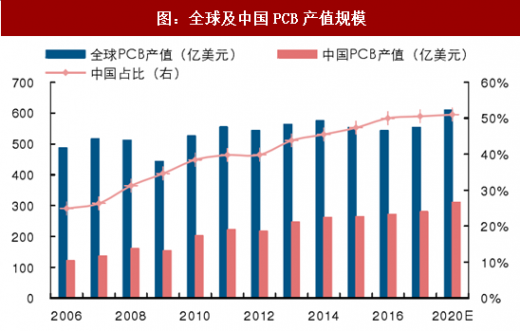

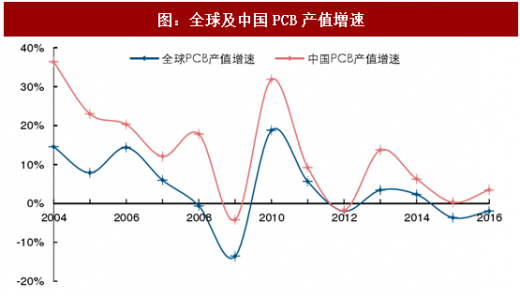

近年来,全球PCB产业总体保持稳定。PCB广泛应用于电子产业的各个终端中,包括计算机、通讯、医疗、军工、航空航天等领域,被誉为“电子产品之母”。2016年,全球PCB产值达到542.1亿美元,Prismark预计2020年全球PCB产值规模将达到610亿美元,年复合增速约为3.0%。

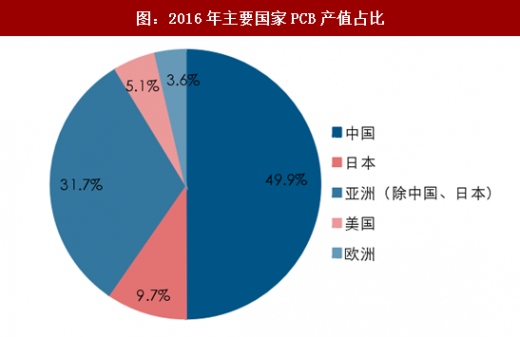

中国PCB市场表现优于全球水平,国内PCB光刻胶市场规模有望小幅增长。长年以来,中国PCB产值增速持续领跑全球,全球市场份额不断提升。2006年中国超过日本成为全球PCB产业体量第一的国家,2016年我国PCB产业已占据全球半壁江山,产值规模达到271.0亿美元。根据预测,2015-2020年中国PCB产值年复合增长率为3.5%,2020年中国PCB产值有望达到311.0亿美元。受益于我国PCB产业景气度持续,我国PCB光刻胶市场规模将稳速增长。

图:全球及中国PCB产值规模

图:2016年主要国家PCB产值占比

图:全球及中国PCB产值增速

PCB光刻胶面临产品结构调整。PCB光刻胶行业不断面临技术提升和产品升级,湿膜光刻胶分辨率高于干膜,价格更低廉,正在对干膜光刻胶的部分市场进行替代。根据辐射固化委员会的数据,2013年我国湿膜光刻胶的应用比例为35%,需求量为3.2万吨。该委员会进一步预测,我国湿膜光刻胶需求增速将达到6%,可估算2017年我国湿膜光刻胶的需求量将达到4.1万吨。根据容大感光招股说明书,PCB光刻胶平均销售单价约为3.2万元/吨(不含税),测算2017年中国湿膜光刻胶市场规模将达到15亿元。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。