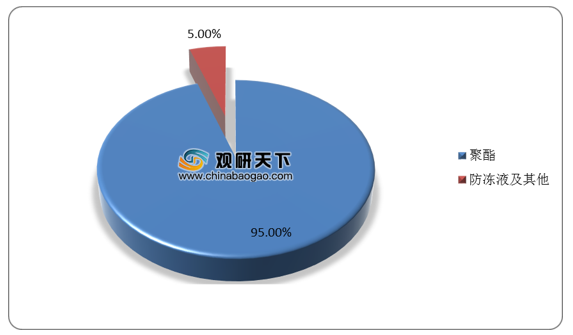

近年来,我国乙二醇产业发展速度较快,产能快速提升。据统计,截止到2019年底,国内乙二醇总产能超1300万吨/年,生产工艺多以环氧乙烷法和草酸酯法为主。

序号 |

生产厂家 |

产地 |

生产能力 |

生产工艺 |

1 |

恒力石化 |

辽宁大连 |

90 |

环氧乙烷法 |

2 |

浙江石化 |

浙江舟山 |

74 |

环氧乙烷法 |

3 |

中海壳牌 |

广东惠州 |

83 |

环氧乙烷法 |

4 |

镇海炼化 |

浙江宁波 |

65 |

环氧乙烷法 |

5 |

上海石化 |

上海 |

60.5 |

环氧乙烷法 |

6 |

华鲁恒升 |

山东德州 |

55 |

草酸酯法 |

7 |

禾元化学 |

浙江宁波 |

50 |

环氧乙烷法 |

8 |

远东联石化 |

江苏扬州 |

45 |

环氧乙烷法 |

9 |

中沙天津石化 |

天津 |

42 |

环氧乙烷法 |

10 |

巴斯夫扬子石化 |

江苏南京 |

42 |

环氧乙烷法 |

11 |

福建联合化工 |

福建泉州 |

40 |

环氧乙烷法 |

12 |

扬子石化 |

江苏南京 |

40 |

环氧乙烷法 |

13 |

新杭能源 |

内蒙古鄂尔多斯 |

40 |

草酸酯法 |

14 |

兖矿集团荣信化工 |

内蒙古鄂尔多斯 |

40 |

草酸酯法 |

15 |

新疆天业 |

新疆石河子 |

40 |

草酸酯法 |

16 |

四川石化 |

四川成都 |

38 |

环氧乙烷法 |

17 |

三江化工 |

浙江嘉兴 |

38 |

环氧乙烷法 |

18 |

武汉石化 |

湖北武汉 |

30 |

环氧乙烷法 |

19 |

河南能化黔西煤化工 |

贵州毕节 |

30 |

草酸酯法 |

20 |

中盐红四方 |

安徽合肥 |

30 |

草酸酯法 |

21 |

通辽金煤 |

内蒙古通辽 |

29 |

草酸酯法 |

22 |

茂名石化 |

广东茂名 |

22 |

环氧乙烷法 |

23 |

阳泉煤业深州化肥 |

山西深州 |

22 |

草酸酯法 |

24 |

辽阳石化 |

辽宁辽阳 |

20 |

环氧乙烷法 |

25 |

北方化学 |

辽宁盘锦 |

20 |

环氧乙烷法 |

26 |

湖北化肥 |

湖北宜昌 |

20 |

草酸酯法 |

27 |

新疆天辰 |

新疆乌鲁木齐 |

20 |

草酸酯法 |

28 |

阳泉煤业寿阳化工 |

山西寿阳 |

20 |

草酸酯法 |

29 |

阳泉煤业平定化工 |

山西平定 |

20 |

草酸酯法 |

30 |

河南能化永金化工 |

河南安阳 |

20 |

草酸酯法 |

31 |

河南能化永金化工 |

河南永城 |

20 |

草酸酯法 |

32 |

河南能化永金化工 |

河南濮阳 |

20 |

草酸酯法 |

33 |

河南能化永龙能化 |

河南洛阳 |

20 |

草酸酯法 |

34 |

河南能化中新化工 |

河南新乡 |

20 |

草酸酯法 |

35 |

利华益集团 |

山东东营 |

20 |

草酸酯法 |

其他 |

100 |

|||

合计 |

1385.5 |

|||

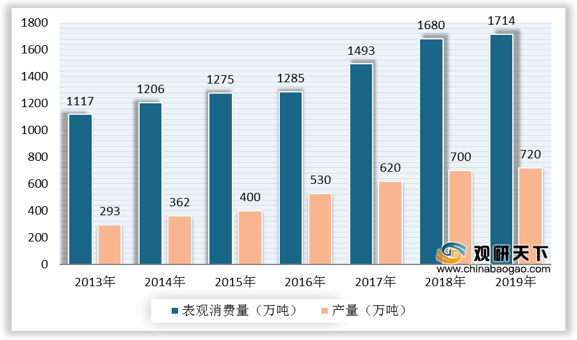

我国乙二醇煤制工艺尚未完全成熟,装置未能连续正常运行,装置利用率依旧保持在较低的水平,2019年乙二醇产量为720万吨。同时中国是全球第一大乙二醇消费国,表观消费量呈现逐步增长态势,需求量较大,截至2019年中国乙二醇表观消费量达1714万吨。

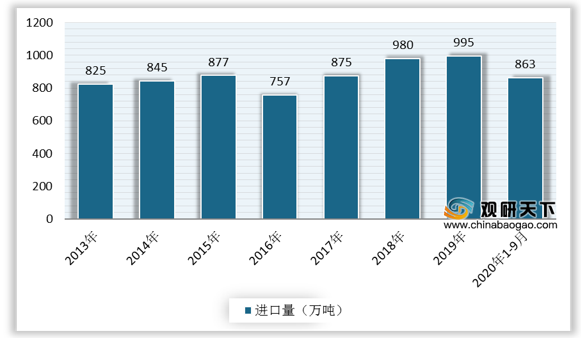

因而,我国每年都得大量进口乙二醇。数据显示,2019年中国乙二醇进口总量为995万吨,同比增加1.5%。截至2020年1-9月份,中国乙二醇进口量为863万吨,同比增长16.2%。

对于国内乙二醇进口依赖度保持较高的情况,企业持续扩大乙二醇产能建设。据不完全统计,未来几年有大约2000万吨的乙二醇装置计划上马,产能扩增迎来集中爆发期。

序号 |

生产厂家 |

地区 |

装置产能 |

投产时间 |

1 |

中安联合煤化 |

安徽淮南 |

90 |

2020年 |

2 |

恒力石化二期 |

辽宁大连 |

90 |

2020年 |

3 |

古雷石化 |

福建漳州 |

70 |

2020年 |

4 |

浙江石化二期 |

浙江舟山 |

65 |

2020年 |

5 |

建设兵团新疆天业 |

新疆石河子 |

60 |

2020年 |

6 |

美锦能源美锦华盛化工 |

山西交城/太原 |

60 |

2020年 |

7 |

中化泉州二期 |

福建泉州 |

50 |

2020年 |

8 |

中科炼化 |

广东湛江 |

40 |

2020年 |

9 |

三宁化工 |

湖北宜昌 |

40 |

2020年 |

10 |

新疆浩源致本精细化学 |

新疆阿克苏 |

40 |

2020年 |

11 |

金岩集团 |

山西孝义 |

40 |

2020年 |

12 |

山西立恒集团沃能化工 |

山西临汾 |

30 |

2020年 |

13 |

金诚泰能源科技 |

内蒙古鄂尔多斯 |

30 |

2020年 |

14 |

陕煤化渭化集团彬州化工 |

陕西咸阳 |

30 |

2020年 |

15 |

三维集团建元煤化 |

内蒙古鄂尔多斯 |

24 |

2020年 |

16 |

河南能化龙宇煤化工 |

河南永城 |

20 |

2020年 |

17 |

山西襄矿泓通煤化工 |

山西长治 |

20 |

2020年 |

18 |

广西华谊能化 |

广西钦州 |

20 |

2020年 |

19 |

延长炼化 |

陕西延安 |

10 |

2020年 |

20 |

卫星石化连云港石化 |

江苏连云港 |

91*2 |

2021年 |

21 |

陕西煤化榆林化学 |

陕西榆林 |

180 |

2021年 |

22 |

浙江石化二期 |

浙江舟山 |

74*2 |

2021年 |

23 |

榆能集团榆林能化 |

陕西榆林 |

40*3 |

2021年 |

24 |

内蒙古久泰新材料 |

内蒙古呼和浩特 |

50*2 |

2021年 |

25 |

三江化工 |

浙江嘉兴 |

100 |

2021年 |

26 |

盛虹炼化 |

江苏连云港 |

57 |

2021年 |

27 |

久泰能源 |

内蒙古鄂尔多斯 |

50 |

2021年 |

28 |

神华榆林能化 |

陕西榆林 |

40 |

2021年 |

29 |

榆能集团能源化工 |

陕西榆林 |

40 |

2021年 |

30 |

宝利鲲鹏清洁能源 |

宁夏银川 |

40 |

2021年 |

31 |

广汇能源哈密广汇环保科技 |

新疆哈密地区 |

20*2 |

2021年 |

32 |

陕西煤化华彬正开新能 |

陕西咸阳 |

30 |

2021年 |

33 |

海南炼化 |

海南儋州 |

20 |

2021年 |

34 |

心连心化肥 |

河南新乡 |

20 |

2021年 |

总计 |

1996 |

|||

相关行业分析报告参考《2020年中国乙二醇市场分析报告-行业深度调研与发展趋势预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。