一直以来,国家都非常重视胶粘剂行业的发展,不断出台相关政策来给予行业支持鼓励,我国胶粘剂行业逐步向质量和效益提升型进行转变,企业技术创新和管理创新能力均得到提升。在“十四五”发展规划中提到,我国胶粘剂的发展目标是产量年均增长率为4.2%,销售额年均增长率为4.3%。力争到2025年末,改变国产产品高端不足、低端过剩的局面,使行业高附加值产品产值的比例达到40%以上。

| 时间 |

部门 |

政策 |

相关内容 |

| 2013.5 |

发改委 |

《产业结构调整指导目录(2013 年修正)》 |

将改性型、水基型胶粘剂列为鼓励类。 |

| 2015.4 |

商务部 |

《外商投资产业指导目录(2015 年修订)》 |

将精细化工产业中的胶粘剂行业列为鼓励投资产业。 |

| 2015.8 |

国务院 |

《中国制造 2025》 |

规划处要加大基础专用材料研发力度,提高专用材料自给自足能力和制备技术水平。 |

| 2017.1 |

发改委 |

《战略性新兴产业重点产品和服务指导目录》 |

将高效密封剂、密封胶和胶带列为重点产品和服务指为国家重点支持的新材料产业。 |

| 2017.1 |

工信部、发改委、科技部 |

《新材料产业发展指南》 |

健全材料产业体系,提高新材料产业保障能力,支撑中国制造由大变强。 |

| 2019.6 |

发改委、商务部 |

《鼓励外商投资产业目录》 |

胶粘剂、密封胶、水性油墨、电子束固化等低挥发性油墨、环保型有机溶剂,高性能涂料、高固体份、无溶剂涂料等被列为鼓励投资产业 |

| 2019.12 |

发改委 |

《产业结构调整目录(2019年本)》 |

改性型、水基型胶粘剂和新型热熔胶等新型精细化学品的开发与生产为鼓励性产业。 |

| 时间 |

规划与前景展望 |

| “十三五”期间 |

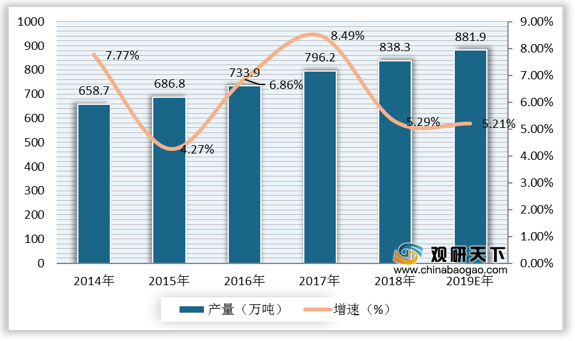

我国胶粘剂行业的发展目标是产量年均增长率7.8%,销售额年均增长率8.3%。到2020年末,我国胶粘剂的总产量可达1033.7万吨,销售额可达1328.0亿元。胶粘带的发展目标是产量年均增长率为7.6%,销售额年均增长率为7.8%。到2020年末,我国胶粘带的总产量可达288.3亿平方米,销售额可达597.0亿元。 |

| 出口方面,到2020年末,我国胶粘剂产品的出口量有望突破70万吨,出口金额突破30亿美元;胶粘带产品的出口量突破100万吨,出口金额突破50亿美元,各类出口产品的质量、档次和附加值将进一步提升。强调高附加值产品占比达到30%以上,国内企业规模和实力都将显著增强。 |

|

| 产业结构方面,坚决淘汰部分落后产能、有害物质含量和VOC排放不达标的产品,鼓励发展无溶剂型胶粘剂、水基型胶粘剂、新型热熔胶以及其他环保节能型胶粘剂产品。 |

|

| “十四五”期间 |

我国胶粘剂的发展目标是产量年均增长率为4.2%,销售额年均增长率为4.3%;我国胶粘带的发展目标是产量年均增长率为4.5%,销售额年均增长率为4.2%。力争到2025年末,改变国产产品高端不足、低端过剩的局面,使行业高附加值产品产值的比例达到40%以上。 |

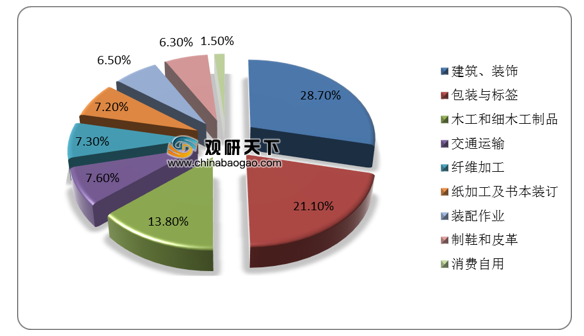

目前,我国胶粘剂行业的应用领域在不断拓宽,除却建筑和包装等传统领域,现已扩展到纺织服装、木材、电子电器、交通运输、新能源等多个领域。数据显示,我国胶粘剂下游应用主要集中在建筑、包装、木材领域,分别占比28.7%、21.1%、13.8%。

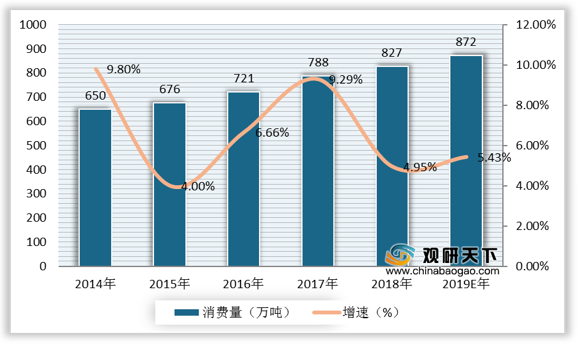

展望未来,我国胶粘剂行业发展前景看好,伴随着装配式建筑、基建地产、5G消费电子等高端领域的用胶需求旺盛,推动胶粘剂行业产品功能化、高端化,应用领域不断扩大,因而我国胶粘剂行业仍有较大的增长空间。预计到2025年,国内胶粘剂产量及消费量均将增长至1350吨左右。

相关行业分析报告参考《2020年中国胶粘剂市场分析报告-行业运营态势与发展趋势研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。