1、有利因素

参考中国报告网发布《2018-2023年中国铝晶粒细化剂行业市场运营现状调查与投资前景趋势研究报告》

未来,随着下游应用领域持续发展,对铝材的需求量将持续扩大:根据《新材料产业“十二五”发展规划》,到2020年,大型客机等航空航天产业发展需要高性能铝材 10 万吨/年;截至目前,与我国签订高铁合作协议的国家超过 30 个,“一带一路”将带动铝材产量稳定增长;根据IDC 新预测,全球智能手机出货量预计2020年将达到18.40亿台,手机等消费类电子的爆发性增长将成为铝加工行业新的业绩增长点。

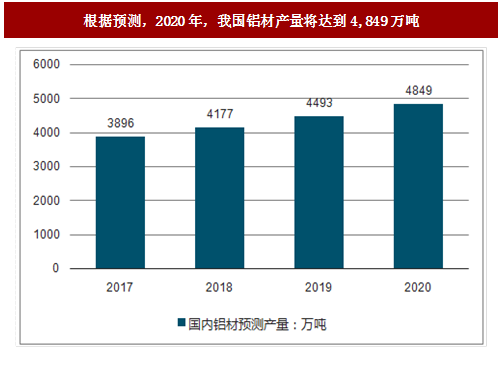

根据预测,2020年,我国铝材产量将达到4,849万吨,较2015年铝材产量增长 40.80%随着铝工业的高速发展,尤其是高端铝材生产受到前所未有的重视,在铝材生产中必不可少的、作为提高铝材性能关键添加剂的铝晶粒细化剂需求将越来越大。

(1) 国家政策支持

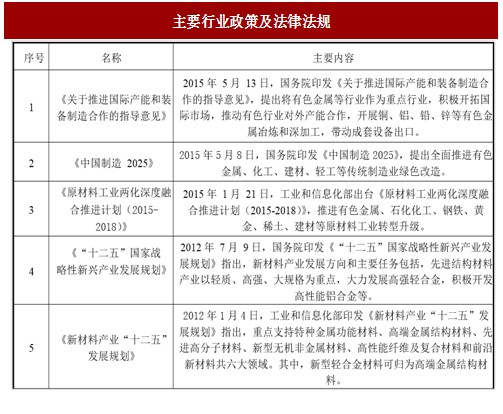

铝是一种轻型结构材料,重量轻、强度高,可广泛应用于航空航天、军工、轨道交通、建筑等国民经济与国防科工重要领域,近年来更受到国家政策的大力支持。2015年5月13日,国务院印发《关于推进国际产能和装备制造合作的指导意见》,提出将有色金属等行业作为重点行业,积极开拓国际市场,推动有色行业对外产能合作,开展铜、铝、铅、锌等有色金属冶炼和深加工,带动成套设备出口;2015年1月21日,工业和信息化部出台《原材料工业两化深度融合推进计划(2015-2018)》,推进有色金属、石化化工、钢铁、黄金、稀土、建材等原材料工业转型升级;2012年7月9日,国务院印发《“十二五”国家战略性新兴产业发展规划》指出,新材料产业发展方向和主要任务包括,先进结构材料产业以轻质、高强、大规格为重点,大力发展高强轻合金,积极开发高性能铝合金等;2012年1月4日,工业和信息化部印发《新材料产业“十二五”发展规划》指出,重点支持特种金属功能材料、高端金属结构材料、先进高分子材料、新型无机非金属材料、高性能纤维及复合材料和前沿新材料共六大领域,其中,新型轻合金材料可归为高端金属结构材料。

图:主要行业政策及法律法规

(2)下游铝工业持续发展

铝具有重量轻、耐腐蚀、延展性好、无磁性、导热导电性能好等特点,且其合金化后具有很好的机械性能,已经成为全球除钢铁外应用 为广泛的金属材料。中国的铝消费自上个世纪末以来随经济增长而加速增长,近年来随着经济发展和人们对生活质量要求的进一步提高,航空航天、轨道交通、军工、消费、建筑等已成为铝消费的支柱产业,推动了中国铝加工行业的快速发展。随着下游领域向轻量化、节能化方向发展,高端铝材生产受到国家政策大力支持,将迎来新一轮发展契机。2015年铝材产量较2010年增长了61.84%。参考中国报告网发布《2018-2023年中国铝晶粒细化剂行业市场运营现状调查与投资前景趋势研究报告》

未来,随着下游应用领域持续发展,对铝材的需求量将持续扩大:根据《新材料产业“十二五”发展规划》,到2020年,大型客机等航空航天产业发展需要高性能铝材 10 万吨/年;截至目前,与我国签订高铁合作协议的国家超过 30 个,“一带一路”将带动铝材产量稳定增长;根据IDC 新预测,全球智能手机出货量预计2020年将达到18.40亿台,手机等消费类电子的爆发性增长将成为铝加工行业新的业绩增长点。

根据预测,2020年,我国铝材产量将达到4,849万吨,较2015年铝材产量增长 40.80%随着铝工业的高速发展,尤其是高端铝材生产受到前所未有的重视,在铝材生产中必不可少的、作为提高铝材性能关键添加剂的铝晶粒细化剂需求将越来越大。

图:根据预测,2020年,我国铝材产量将达到4,849万吨

(3)行业标准趋于规范

随着我国铝晶粒细化剂行业的不断发展,行业标准也日趋规范。近年来,全国有色轻金属标准化技术委员会陆续制订了关于铝晶粒细化剂产品的多项行业标准,主要有《铝及铝合金晶粒细化用合金线材第1部分:铝钛硼合金线材》(YS/T447.1-2011)、《铝及铝合金晶粒细化用合金线材第2部分:铝钛碳合金线材》(YS/T447.2-2011)和《铝及铝合金晶粒细化用合金线材第3部分:铝钛合金线材》(YS/T447.3-2011),上述标准于 2012年7月1日起正式实施,规定了铝钛硼合金等铝晶粒细化剂的要求、试验方法、检验规则和标志、包装、运输、贮存等内容。上述标准的出台将使得铝晶粒细化剂行业更加趋于规范,研发能力不足的企业将逐步退出市场,具有研发技术优势的企业将获得更大的市场份额。2、不利因素

(1) 原材料价格波动

铝晶粒细化剂生产所用的原材料主要是铝锭,国内外铝锭价格波动较大,整体呈下降趋势。虽然行业内产品的定价方式为“订单日铝价+加工费”,当铝锭价格波动时具备一定的转嫁成本的能力,但是如果未来铝锭价格发生大幅波动,将会增加行业内生产企业资金周转、成本控制和库存控制的难度,对经营业绩造成不利影响。(2) 行业研发能力不足

国内铝晶粒细化剂生产企业研发能力参差不齐,许多中小型企业研发技术有限,多为低端产品的重复生产。随着高端铝材需求扩大,高端铝晶粒细化剂的需求随之增加,企业必须加大研发投入,改进生产装备、产品配方及工艺流程等各方面,满足下游市场需求,这对企业提出了更高的要求。(3) 融资渠道单一

铝晶粒细化剂生产企业需要较多的资金购建固定资产、采购原材料、投入技术创新、引进人才等,规模越大的企业,对营运资金要求较高。目前,国内同行业上市公司数量较少,企业基本只能通过自身积累和银行借款来满足业务发展需要,融资渠道单一,制约了行业的快速、健康发展。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。