| 序号 |

条件 |

| 1 |

复合材料必须是人造的,是人们根据需要设计制造的材料 |

| 2 |

复合材料必须由两种或两种以上化学、物理性质不同的材料组分,以所设计的形式、比例、分布组合而成,各组分之间有明显的界面存在 |

| 3 |

它具有结构可设计性,可进行复合结构设计 |

| 4 |

复合材料不仅保持各组分材料性能的优点,而且通过各组分性能的互补和关联可以获得单一组成材料所不能达到的综合性能 |

同时,复合材料凭借着优异的耐腐蚀性、高强度与抗冲击性,在航空航天、建筑、电子电气、工业、汽车等领域被广泛应用。根据Lucintel预测,2019年复合材料应用领域的建筑占比30%,交运输占比28%,工业应用占比20%。

而且,从“十三五”规划出台后,复合材料被选进国家首要发展战略之中。不仅如此,2017-2019年,工信部、住建部等相关部门出台了一系列相关政策来为新材料行业相关产业提供助力,复合材料行业也受益发展。如在《重点新材料首批次应用示范指导目录(2019年版)》中,就明确了复合材料的发展重点以及应用领域。

| 政策名称 |

实施时间 |

印发部门 |

主要内容 |

解读 |

| 《玻璃纤维工厂设计标准》 |

2018-05-01 |

住建部 |

规范玻璃纤维工厂的设计,做到安全可靠、技术先进、经济合理、节能环保,制定玻璃纤维工厂设计标准,且适用于新建、改建及扩及扩建玻璃纤维工厂的工程设计 |

严格规范材料工厂的生产环境 |

| 《玻璃纤维及制品工业污染物排放标准(征求意见稿)》(2018年7月) |

2018-07-30 |

生态环境部 |

对玻璃纤维及制品工业大气污染物、水污染物排放做了具体规定,适用于现有玻璃纤维及制品工业企业或生产设施的水污染物和大气污染物排放管理,以及玻璃纤维及制品工业建设项目的环境影响评价、坏境保护设施设计、竣工环境保护验收、排污许可证核发及其投产后的水污染物和大气污染物排放管理 |

管控材料工厂在生产工程中对环境造成的污染,推进材料工厂向更绿色的方向发展 |

| 《重点新材料首批次应用示范指导目录(2019年版)》 |

2020-01-01 |

工业和信息化部 |

涉及先进基础材料(含超高纯生铁、高强韧性,钢板,关键战略材料(含高性能纤维及复合材料),前沿新材料(含石墨烯材料、超导材料、形状记忆合金及智能结构材料),新型能源材料(含负极材料、燃料电池膜电极》,膜材料(含高压反卷透复合膜材料、高选撑性纳战复合膜材料等)、稀土功能材他(含特种稀土合金、新型饰磁体)等等 |

增加航天航空类、能源装备类和医用类作为复合材料的重点应用领域,增加的新材料主要性能为抗拉强度高、生物相容性好、弹性模量高等 |

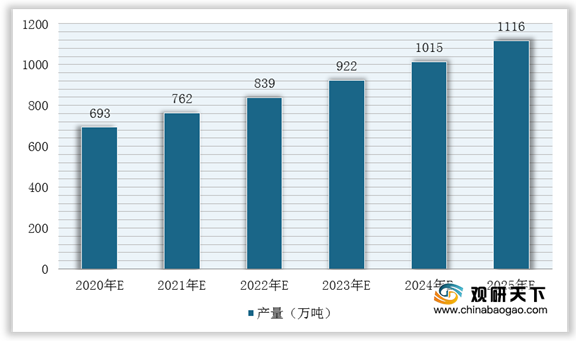

因此,2014-2019年我国复合材料产量呈持续上升趋势。根据中国复合材料工业协会数据显示,2018年复合材料总产量为557万吨,同比增长10.70%;2019年预计总产量约为630万吨,同比增长13.10%。

未来,在国家政策大力支持、国民经济结构的转变以及下游汽车与风电市场需求强劲的背景下,供给量将延续之前的增长趋势,“复合材料4.0”时代降临。同时,结合目前复合材料产量增速情况,预计到2025年中国复合材料产量有望超过1116万吨。

相关行业分析报告参考《2020年中国复合材料市场调研报告-市场深度分析与未来商机分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。