塑料管道作为我国给排水系统中主要组成部分,对于我国给排水行起着重要的支撑作用,但是,我国的塑料管道市场准入门槛较低,生产成本低等一系列的原因,造成了我国塑料管道行业的中小企业数量众多,企业规模较小,产品供过于求,产品质量层次不齐。

根据中国塑料加工工业协会塑料管道专业委员会数据显示,十二五期间我国的塑料管道行业取得了显著成就,产量、出口量、应用领域不断增长,产业结构不断优化、产品质量水平提升较大。

参考观研天下发布《2018年中国塑料管道市场分析报告-行业深度分析与投资前景研究》

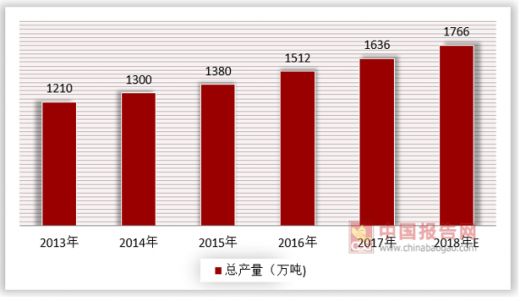

近年来,我国的塑料管道的总产量逐步提升,从2013年的1210万吨增长至2017年的1636万吨,年均复合增长率为7.8%。

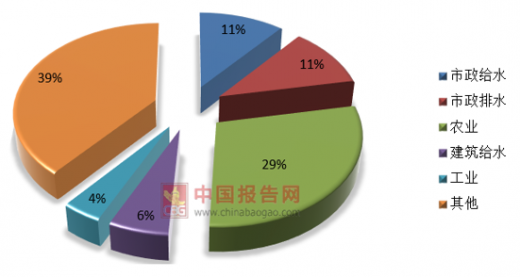

塑料管道广泛应用于市政给水、市政排水、建筑排水、城镇燃气等领域。住房城乡建设行业累计使用量超过5000万吨,奠定了塑料管道的重要地位。

随着我国的城市建设的不断深入,我国的塑料管道的使用量以及替代率不断提高,根据《中国塑料管道行业“十三五”期间发展建议》预测,到2020年我国的塑料管道在我国管道市场占有率将有望超过55%。

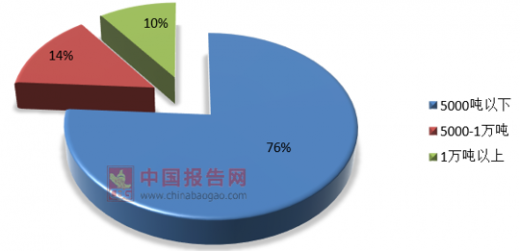

据中国塑料管道协会的统计统计,目前我国约有塑料管道生产企业6000家左右,其中400家企业的产量超过60%,行业集中度较低。虽然我国的塑料管材生产企业数量众多,但是企业规模较小,2017年年生产能力在5000吨以下企业数量占比达到76%以上。

从塑料管道行业的生产区域来看,目前,规模生产企业主要集中在广东、浙江、山东,其生产能力、产量之和已接近全国总量的一半。

随着“一带一路”战略的深入推进,我国的塑料管材行业发展迎来了新增长点。“一带一路”沿线所涉及的65个国家和地区在交通建设、园区建设、新型城镇化建设的需求无疑是巨大的,这也预示着塑料管道的巨大的需求市场,我国的塑料管道企业应把握“一带一路”战略所带来的发展契机,紧密衔接其广阔的市场需求,为行业下一个增长提供机会。

根据中国塑料加工工业协会塑料管道专业委员会数据显示,十二五期间我国的塑料管道行业取得了显著成就,产量、出口量、应用领域不断增长,产业结构不断优化、产品质量水平提升较大。

参考观研天下发布《2018年中国塑料管道市场分析报告-行业深度分析与投资前景研究》

近年来,我国的塑料管道的总产量逐步提升,从2013年的1210万吨增长至2017年的1636万吨,年均复合增长率为7.8%。

2013-2018年中国塑料管道总产量

数据来源:中国报告网整理

塑料管道广泛应用于市政给水、市政排水、建筑排水、城镇燃气等领域。住房城乡建设行业累计使用量超过5000万吨,奠定了塑料管道的重要地位。

2017年我国塑料管道细分市场占比

数据来源:中国报告网整理

随着我国的城市建设的不断深入,我国的塑料管道的使用量以及替代率不断提高,根据《中国塑料管道行业“十三五”期间发展建议》预测,到2020年我国的塑料管道在我国管道市场占有率将有望超过55%。

2013-2018年塑料管道在我国管道市场占有率

数据来源:中国报告网整理

据中国塑料管道协会的统计统计,目前我国约有塑料管道生产企业6000家左右,其中400家企业的产量超过60%,行业集中度较低。虽然我国的塑料管材生产企业数量众多,但是企业规模较小,2017年年生产能力在5000吨以下企业数量占比达到76%以上。

2017年我国塑料管道生产企业分布

数据来源:中国报告网整理

从塑料管道行业的生产区域来看,目前,规模生产企业主要集中在广东、浙江、山东,其生产能力、产量之和已接近全国总量的一半。

2017年我国塑料管道生产企业区域分布

数据来源:中国报告网整理

随着“一带一路”战略的深入推进,我国的塑料管材行业发展迎来了新增长点。“一带一路”沿线所涉及的65个国家和地区在交通建设、园区建设、新型城镇化建设的需求无疑是巨大的,这也预示着塑料管道的巨大的需求市场,我国的塑料管道企业应把握“一带一路”战略所带来的发展契机,紧密衔接其广阔的市场需求,为行业下一个增长提供机会。

资料来源:观研天下整理,转载请注明出处(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。