天然橡胶价格回落,轮胎价格维稳,行业盈利能力提升

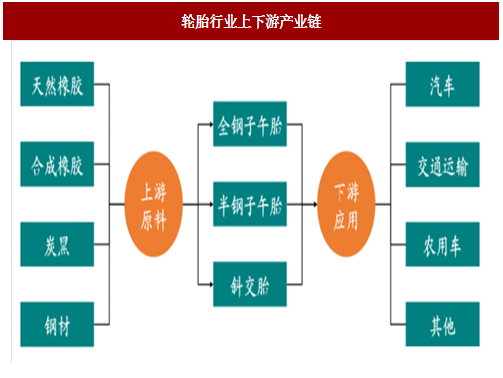

轮胎行业的上游原料主要包括橡胶、钢铁(钢丝帘线)、炭黑及橡胶助剂等,下游行业为汽车行业、交通运输业、农用车行业等。

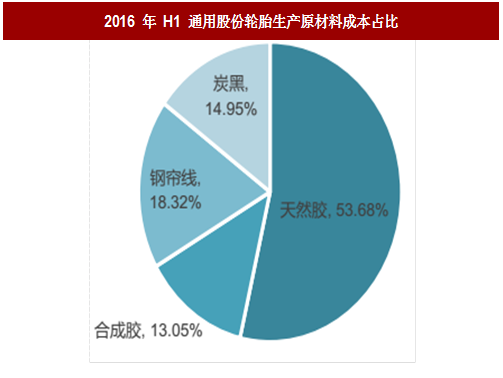

橡胶在轮胎生产的原材料成本中占比近 70%。橡胶在轮胎生产成本中占比较高且价格波动较大,对轮胎行业影响较大;而钢丝帘线、炭黑及橡胶助剂等对轮胎行业的影响相对较小。

参考中国报告网发布《2018-2023年中国轮胎产业市场运营规模现状与投资方向评估分析报告》

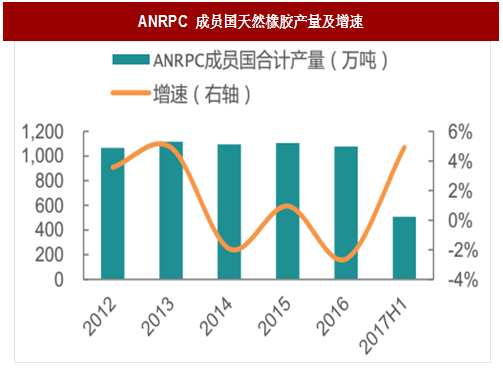

天然橡胶价格和轮胎行业毛利率走势相反,近期橡胶价格预计持续疲软。

从历史数据看来,轮胎行业毛利率与天然橡胶价格存在明显的反向相关关系,且轮胎价格的变化滞后于橡胶。橡胶的生产季节性强,下半年是产胶旺季,一般从每年6 月份开始产量走高,10 月份达到高峰,高产持续到次年 1 月。因此,随着旺季的到来和产量的逐渐释放,且 2017 年世界橡胶的产量及开割面积较去年均有所增加,橡胶价格有望保持现状,继续利好轮胎企业。

轮胎价格维稳,盈利能力有望提升。

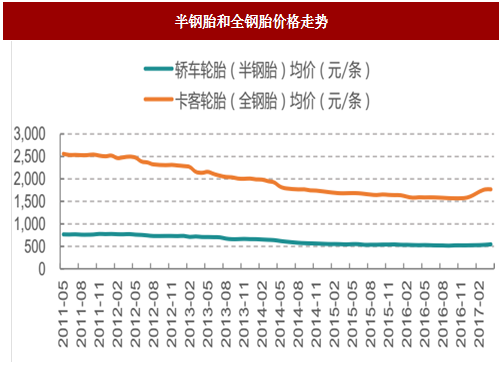

“十二五”期间,受产能过剩影响,轮胎均价一直处于下跌通道。全钢胎的跌势更为明显,2011-2016 年每条全钢胎价格下跌近 1,000 元。2016 年,全钢胎和半钢胎均价保持稳定,分别保持在 1500 元/条和 500 元/条的水平。

进入 2017 年,受天然橡胶价格高涨的影响,全钢胎价格有所抬头。未来,伴随下游需求稳步增长,以及环保趋严和政策引导下产业整合加速,供需关系将持续改善,加之此前天然胶大幅上涨,而轮胎价格基本维稳,补涨动力充足,轮胎价格有望提升。此外,在天然胶价格有望维持低位下,预计轮胎行业盈利能力有望稳步增长。

轮胎行业的上游原料主要包括橡胶、钢铁(钢丝帘线)、炭黑及橡胶助剂等,下游行业为汽车行业、交通运输业、农用车行业等。

图:轮胎行业上下游产业链

橡胶在轮胎生产的原材料成本中占比近 70%。橡胶在轮胎生产成本中占比较高且价格波动较大,对轮胎行业影响较大;而钢丝帘线、炭黑及橡胶助剂等对轮胎行业的影响相对较小。

参考中国报告网发布《2018-2023年中国轮胎产业市场运营规模现状与投资方向评估分析报告》

图:2016 年 H1 通用股份轮胎生产原材料成本占比

天然橡胶价格和轮胎行业毛利率走势相反,近期橡胶价格预计持续疲软。

从历史数据看来,轮胎行业毛利率与天然橡胶价格存在明显的反向相关关系,且轮胎价格的变化滞后于橡胶。橡胶的生产季节性强,下半年是产胶旺季,一般从每年6 月份开始产量走高,10 月份达到高峰,高产持续到次年 1 月。因此,随着旺季的到来和产量的逐渐释放,且 2017 年世界橡胶的产量及开割面积较去年均有所增加,橡胶价格有望保持现状,继续利好轮胎企业。

图:轮胎行业毛利率与天然橡胶价格关系

图:ANRPC 成员国天然橡胶产量及增速

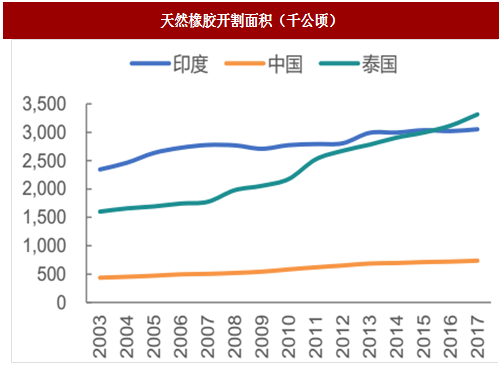

图:天然橡胶开割面积(千公顷)

轮胎价格维稳,盈利能力有望提升。

“十二五”期间,受产能过剩影响,轮胎均价一直处于下跌通道。全钢胎的跌势更为明显,2011-2016 年每条全钢胎价格下跌近 1,000 元。2016 年,全钢胎和半钢胎均价保持稳定,分别保持在 1500 元/条和 500 元/条的水平。

进入 2017 年,受天然橡胶价格高涨的影响,全钢胎价格有所抬头。未来,伴随下游需求稳步增长,以及环保趋严和政策引导下产业整合加速,供需关系将持续改善,加之此前天然胶大幅上涨,而轮胎价格基本维稳,补涨动力充足,轮胎价格有望提升。此外,在天然胶价格有望维持低位下,预计轮胎行业盈利能力有望稳步增长。

图:半钢胎和全钢胎价格走势

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。