产能周期拐点已现、环保监管持续深化,助力行业景气延续上行,重点推荐三条投资主线

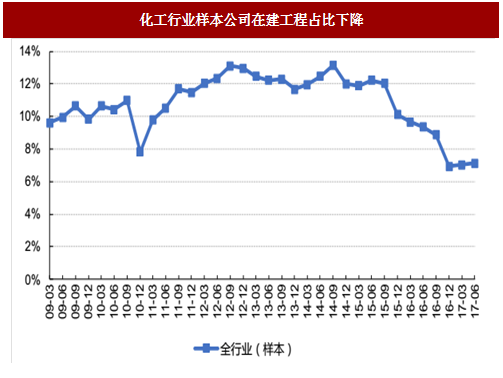

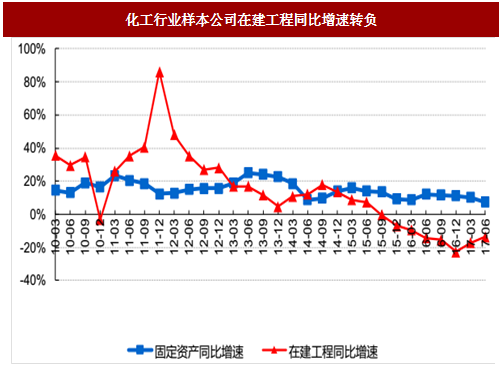

化工行业大规模资本开支于 2014 年见顶后持续回落,根据我们的统计,化工行业(样本上市公司)在建工程余额同比增速自 2015 年三季度起转负,2016 年以来维持在-10%以下的水平;受此影响,在建工程占总资产比重自 2015 年三季度起不断下滑,已由原 12%跌至目前约 7%的水平。

产能大量投放带来供给过剩的局面,诸多化工子行业持续多年的低景气态势;而如今随产能扩建趋缓,化工行业产能周期之拐点已经显现。并且,在环保监管趋严的大形势下,中小产能复产及新建产能释放受到限制,进一步推动行业进入中期级别复苏。

2017 年上半年大多数化工品价格同比上涨,2017 年二季度除复合肥、染料、橡胶制品等少数子行业外,基础化工行业收入规模和盈利水平同比均有大幅上升,且处于历史较高水平。

参考中国报告网发布《2017-2022年中国生物化工产业专项调研及投资价值分析报告》

从具体子行业来看,2017年上半年表现较好的子行业是钛白粉、聚氨酯、农药、化纤、氯碱等子行业,其去年同期盈利较低,随着产品价格上涨、价差扩大,盈利增长较快;而复合肥、染料、橡胶制品子行业延续相对低迷。

当前时点,我们重点推荐以下 3 条投资主线:

1)环保趋严有望遏制劣币驱逐良币现象,重点推荐具备产业链一体化优势、环保执行到位、弹性较大的龙头白马,包括万华化学、华鲁恒升、扬农化工、中国巨石、三友化工、桐昆股份等;

2)推荐所在行业及上游在京津冀及第四轮环保督查重点地区产能占比较大,环保趋严下产品价格上涨的细分子行业龙头,包括农药板块(辉丰股份、利民股份、苏利股份等)、草甘膦及有机硅行业(兴发集团、新安股份)、氨纶行业(华峰氨纶)、炭黑行业(黑猫股份)、PVC 行业(中泰化学、鸿达兴业、新疆天业等)、染料(浙江龙盛、闰土股份等);

3)产业趋势下发展空间广阔、业绩增长较为确定及创新业务推荐较为顺利的优质资产,如 OLED、半导体化学品等,相关标的国瓷材料、万润股份、飞凯材料、福斯特、雅克科技、南大光电、强力新材。

化工行业大规模资本开支于 2014 年见顶后持续回落,根据我们的统计,化工行业(样本上市公司)在建工程余额同比增速自 2015 年三季度起转负,2016 年以来维持在-10%以下的水平;受此影响,在建工程占总资产比重自 2015 年三季度起不断下滑,已由原 12%跌至目前约 7%的水平。

产能大量投放带来供给过剩的局面,诸多化工子行业持续多年的低景气态势;而如今随产能扩建趋缓,化工行业产能周期之拐点已经显现。并且,在环保监管趋严的大形势下,中小产能复产及新建产能释放受到限制,进一步推动行业进入中期级别复苏。

2017 年上半年大多数化工品价格同比上涨,2017 年二季度除复合肥、染料、橡胶制品等少数子行业外,基础化工行业收入规模和盈利水平同比均有大幅上升,且处于历史较高水平。

参考中国报告网发布《2017-2022年中国生物化工产业专项调研及投资价值分析报告》

从具体子行业来看,2017年上半年表现较好的子行业是钛白粉、聚氨酯、农药、化纤、氯碱等子行业,其去年同期盈利较低,随着产品价格上涨、价差扩大,盈利增长较快;而复合肥、染料、橡胶制品子行业延续相对低迷。

当前时点,我们重点推荐以下 3 条投资主线:

1)环保趋严有望遏制劣币驱逐良币现象,重点推荐具备产业链一体化优势、环保执行到位、弹性较大的龙头白马,包括万华化学、华鲁恒升、扬农化工、中国巨石、三友化工、桐昆股份等;

2)推荐所在行业及上游在京津冀及第四轮环保督查重点地区产能占比较大,环保趋严下产品价格上涨的细分子行业龙头,包括农药板块(辉丰股份、利民股份、苏利股份等)、草甘膦及有机硅行业(兴发集团、新安股份)、氨纶行业(华峰氨纶)、炭黑行业(黑猫股份)、PVC 行业(中泰化学、鸿达兴业、新疆天业等)、染料(浙江龙盛、闰土股份等);

3)产业趋势下发展空间广阔、业绩增长较为确定及创新业务推荐较为顺利的优质资产,如 OLED、半导体化学品等,相关标的国瓷材料、万润股份、飞凯材料、福斯特、雅克科技、南大光电、强力新材。

图:化工行业样本公司在建工程占比下降

图:化工行业样本公司在建工程同比增速转负

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。