液晶显示主控板卡已广泛应用于全球各种功能的液晶电视,覆盖从传统模拟电视、数字电视到带有丰富多媒体网络娱乐功能的智能电视,下游客户包括TCL、海信、海尔、康佳、长虹、创维、小米等液晶电视品牌商以及众多液晶电视行业OEM和ODM厂商。

全球液晶电视市场出货稳定

根据奥维云网统计,2018年全球液晶电视出货量约为22,495.30万台,同比上涨2.50%。根据 IHS Markit 全球电视市场数据统计,2018至2022年全球电视年出货量总在 2.10 至 2.30 亿台区间小幅波动,市场需求整体保持稳定态势。

参考观研天下发布《2019年中国液晶电视行业分析报告-市场深度分析与投资前景研究》

2013-2018年全球及中国液晶电视出货量

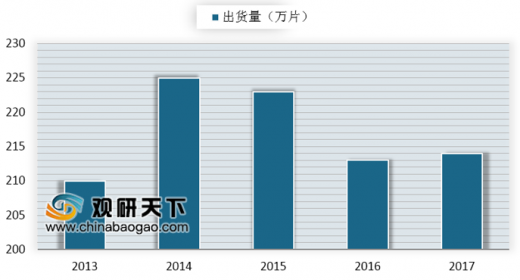

液晶电视出货量稳定,导致液晶电视全球液晶主控板卡出货量开始放缓,2017年全球液晶主控板卡出货量为214万片,同比增速为0.5%。

2013-2017年全球液晶电视板卡出货量

智能电视渗透率提升

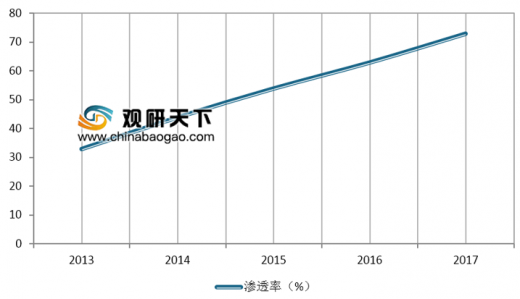

全球智能电视单元出货量在电视机总出货量中的份额由 2015年的 45%增至 2017年的73%,渗透率逐步提升。2017 年中国智能电视销量达 4,736.5 万台,渗透率为90%。未来电视高清化、网络化、智能化是大势所趋,渗透率进一步提升。

智能电视渗透率提升

超清政策利好

2019 年 3 月工信部、广电总局和中央电视总台联合发布《超高清视频产业发展行动计划(2019~2022 年)》,提出将按照“4K 先行,兼顾 8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。目标到 2020 年,实现4K 电视终端销量占比超过 40%,到 2022 年超高清视频用户数达 2亿,产业总体规模超过 4 万亿元。超清产业计划将加快电视市场的换机周期,并对板卡的升级换代提出更迫切要求。

教育信息化驱动

2018 年 4 月 13 日,《教育信息化 2.0 行动计划》 发布,要求继续深入推进“三通两平台”,实现三个方面普及应用:“宽带网络校校通”实现提速增质,所有学校全部接入互联网;“优质资源班班通”和“网络学习空间人人通”实现提质增效,在“课堂用、经常用、普遍用”的基础上;形成“校校用平台、班班用资源、人人用空间”。

教育信息化相关政策

| 时间 |

政策 |

内容 |

| 2010年7月 |

《国家中长期教育改革和发展规划纲要(2010-2020年)》 |

把教育信息化纳入国家发展整体战略,超前部署教育信息网络 |

| 2012年3 月 |

《教育信息化十年发展规划(2011-2020 年)》 |

教育信息化带动教育现代化,破解制约我国教育发展的难题 |

| 2013年7 月 |

《关于进一步加强教育管理信息化工作的通知》 |

教育信息化建设的目标是构建教育管理信息系统,构建国家建设和教育管理的公共服务平台,加强两级建设,促进五级应用,加大推进力度,保证资金投入。 |

| 2014年3 月 |

《2014年教育信息化工作要点》 |

8.5 万所中西部中小学宽带网络接入,探索建立系统促进基础资源和个性化资源的开发应用。完成国家和省级教育信息中心建设 |

| 2015年6 月 |

《关于积极推进“互联网+”行动的通知》 |

探索教育服务新途径,鼓励互联网企业和社会教育机构根据市场需求开发数字教育资源,实现线上线下教育的互联互通,探索基础教育、职业教育等教育公共服务提供新方式。 |

| 2016年 |

《2016年教育信息化工作要点》 |

积极发展信息技术与教育的融合创新,力推进“三通两平台”建设和应用,深入开展“一师一优课、一课一名师”活动,加快推进“网络学习空间人人通”活动,提高师生信息素养,普及普通应用程序、信息化教学常态应用。 |

| 2017年2 月 |

《2017年教育信息化工作要点》 |

要基本实现有条件的学校互联网全覆盖,服务全国教育资源公共服务体系 7000 多万用户,支持全国200多万个班级资源共享。 |

| 2018年2 月 |

《2018年教育信息化工作要点》 |

实施宽带卫星联合教育试点、大规模教育资源共享计划、百区千校万校示范工程、智慧支撑网络、智能教育创新示范、普及推广网络学习空间示范,认定第一批全国精品在线开放课程。 |

| 2018年4 月 |

《教育信息化2行动计划》 |

到年基本实现“三全两高一大”的发展目标,持续推动信息技术与教育深度融合,构建一体化的“互联网+教育”大平台,助力教育服务供给模式升级和教育治理水平提升。 |

| 2019年2 月 |

《中国教育现代化2035》 |

建设智能化校园、统筹建设一体化智能化教学、管理与服务平台。创新教育服务业态,加快形成现代化的教育管理与监测体系,推进管理精准化与决策科学化。 |

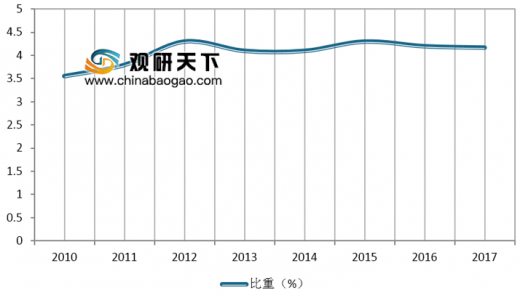

在国家政策的大力支持下,我国教育经费支出占比持续提升。2010 年以来,我国的财政性教育经费支出占GDP比重有所上升,从3.56%到2017年的4.17%,近年来均维持在 4%以上水平。从增速看,2017 年,全国教育经费总投入为 42,557亿元,比上年增长9.43%。其中,国家财政性教育经费为34,204亿元,比上年增长 8.94%。

国家财政性教育经费占 GDP 比重

教育信息化经费及占财政性教育比重

市场容量大

2018 年,教育IWB市场销量为138万台,同比增速为14.2%,销售额为 211.7 亿元,同比增速为15.3%。其中2018年教育液晶式IWB市场154.4亿元,同比增长9.5%。

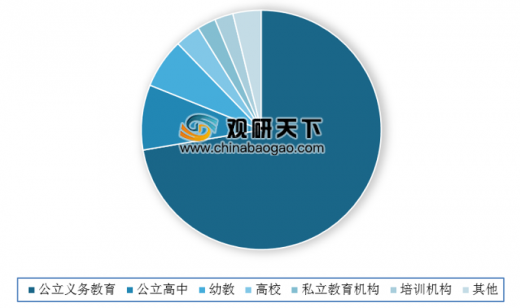

从市场细分行业格局看,公立义务教育占据主导,市场份额占比 72.3%;公

立高中份额增长最快,份额比重上升至8.8%;幼教市场份额位居第三,比重6.7%;高校、私立教育、培训机构的份额也在不断上升。

中国教育 IWB 市场细分行业结构

1、市场空间预测

2017年,全国共有各级各类学校151.4万所,比上年增加2105所。全国各级各类学历教育在校生2.7亿人,比上年增加545.5万人,增长2.1%;非学历教育注册人数5465.7万人,比上年增加139.9万人,增长2.6。

从在校学生数量看,2017年从幼儿教育到高中教育在校生数量为23352万人(中小学仅包括义务教育学校人数),高等教育在校人数 3779 万人。其中 2017 年我国幼儿园共161.29万个班次,小学至高等教育在校生22531万人次,按照 50人/班计算,约450.6万个,全国班次共611.89万个。(不包括培训机构和部分私立学校)

幼儿园至高等教育班级预测数

|

|

在园人数(万人) |

班级数量(万个) |

| 幼儿园 |

4600 |

161.29 |

| 小学(义务) |

10339 |

206.78 |

| 初中(义务) |

4442 |

88.84 |

| 高中 |

3971 |

79.42 |

| 高等教育 |

3779 |

75.58 |

| 合计 |

27131 |

611.91 |

根据行业数据IWB市场销量为138万台,目前市场渗透率为22.55%,若算上培训学校以及私立学校数据,市场渗透率远低于20%。同时未来小班化改革,将促进需求量大幅增加。

未来行业增长主要是两方面,一是渗透率提升,目前行业渗透率较低,未来提升空间大;二是在校学生数的增加,目前来看总体增速较慢(主要是民办教育近几年在校人数增速较快,2013-2017 年间民办学校在校学生数量增长率保持在5%以上,其中幼儿园学生则占到了半壁江山,民办教育将更为注重教学设施的投入。);三是小班制改革。

民办教育学校在校学生数(万人)

2、教育信息化经费支持

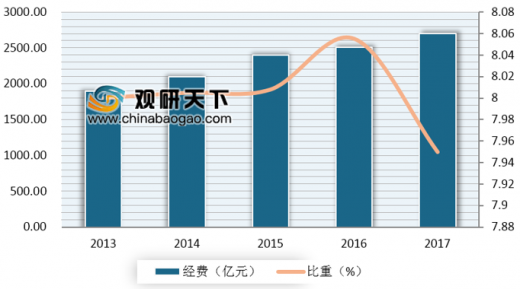

2017年我国教育经费总投入为4.25万亿,其中财政性教育仅为为3.4万亿,占GDP比为4.16%,与发达国家教育支出占比还有提升空间。(美国6.0%,法国 5.5%,英国5.3%)同时我国2017年教育信息化经费为2731亿元,占财政性教育经费比重为8%。我们保守估计未来财政性教育占GDP比维持在4.2%至4.4%之间,教育信息化经费占比保持在 8%附近,2020 年我们教育信息化经费约为3580.97亿元。

商务时代风口

在竞争日趋激烈的市场经济环境下,企业等机构组织更加重视会议效率乃至运营效率的提升。交互智能平板产品能够满足视频会议、多方通信、共享白板、文件传送、应用程序共享等需求。

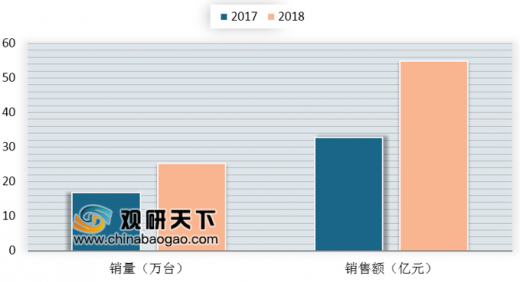

根据相关数据显示,2016年全球会议室数量超过1亿间,中国会议室数量超过2,000万间。2016年年会议平板全年销量不足 3 万台,而2018年中国会议平板销售超过25.40万台,同比 2017 年上升 151%,销额达 54.8 亿元,同比上升 167%。目前会议服务市场正在快速起步阶段,从会议室数量来看,会议交互智能平板产品的市场具有广阔的发展空间。

会议平板市场快速发展

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。