参考中国报告网发布《2017-2022年中国玻璃纤维行业发展态势及发展规划分析报告》

玻纤行业应用领域广泛,成长性强

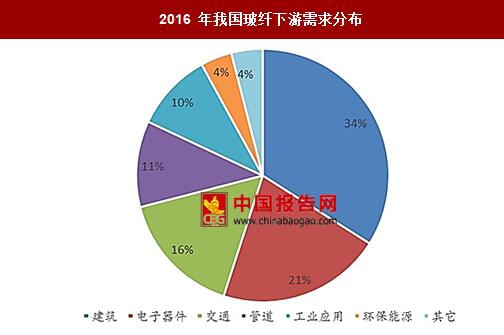

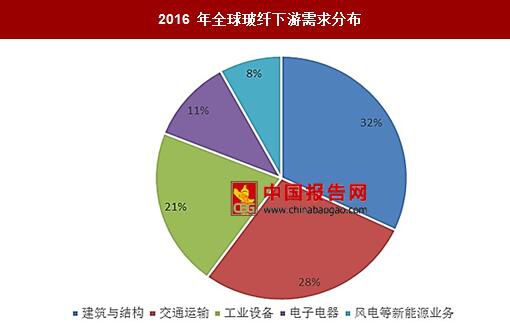

玻纤的下游应用领域广,需求占比最大的三个领域分别是建筑、电子和交通。其中建筑领域比重较大,但周期性明显,而随着下游轨道交通、汽车轻量化、电子、风电领域应用的逐步放量,玻纤行业的成长性体现更加突出。

玻璃纤维在轨道设施中常用于制备电缆槽、电缆架等。玻纤基走道格栅、护栏格栅采用复合材料拉挤型材料具有外形美观、耐腐蚀、免维修等优点,虽然价格略高于普通碳钢格栅,但低于不锈钢格栅,在国外应用广泛;由玻纤复合材料制备的各种电器箱、防噪板已有较多应用。如轨道交通所建立的噪音屏障,平均每公里需采用玻璃纤维复合材料 40 吨(其中不包括部件和站台材料需求),其市场发展空间巨大。

汽车轻量化趋势推动玻纤复合材料市场需求

由于各国汽车油耗和尾气排放标准不断趋严,以及新能源汽车续航里程问题未能得到有效解决,汽车轻量化设计有望成为汽车行业未来发展的重要方向。汽车质量每下降 10%,油耗下降 8%,排放减少 4%,符合节能环保的大趋势。轻量、高强的玻璃纤维,是一种性能优异的无机非金属材料,有着机械强度高、吸收冲击能亮大、耐热性强等优点。而玻璃纤维增强塑料,其强度相当于钢材,又具有玻璃纤维的耐腐蚀、隔热、电绝缘等特点,被俗称为“玻璃钢”。按照塑料粒子的长度和玻璃纤维的长度分类包括短玻纤增强塑料与长玻纤增强塑料,长玻纤增强塑料由于其中玻纤长度更长,且排列更有规律,因此具有更强的刚度、比强度、耐蠕变性、耐疲劳性和稳定性。

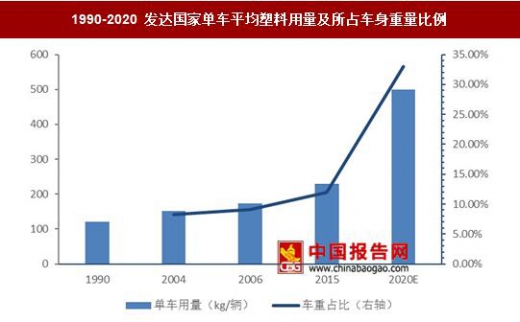

随着新材料研发技术的持续深入发展,汽车行业玻纤增强塑料应用空间巨大。目前,发达国家增强塑料在汽车材料中的应用占比已经达到 230kg/辆,占车重的 12%。预计到 2020 年汽车平均塑料用料可增至 500kg/辆,占车身重量的 1/3 玻璃纤维在轨道设施中常用于制备电缆槽、电缆架等。玻纤基走道格栅、护栏格栅采用复合材料拉挤型材具有外形美观、耐腐蚀、免维修等优点,虽然价格略高于普通碳钢格栅,但低于不锈钢格栅和碳纤维材料,在国外应用普遍;由玻纤复合材料制备的各种电器箱、防噪板已有较多应用。

目前,我国汽车平均塑料用量仅为 100kg/辆,占车重的 7.3%,与发达国家有不小的差距,市场空间巨大。2015 年我国汽车产量为 2447 万辆,预计到 2020 年将达 3000 万辆,以平均车重 1100kg、增强塑料用量占比 20%计算,到 2020 年长玻纤增强塑料潜在市场需求将达到 660 万吨,潜在市场空间达 2310 亿元。

PCB 产业拉动电子玻纤纱增长。作为重要的电子连接件,PCB 几乎用于所有的电子产品上,被认为是“电子系统产品之母”。受上游供给侧改革、例行停产检修等影响,PCB 产业链进入涨价周期。而电子玻纤纱是一种绝缘性良好的玻纤纱,是 PCB 重要原材料之一。PCB 产业进入景气周期持续带动电子玻纤纱市场回暖。

玻纤行业应用领域广泛,成长性强

玻纤的下游应用领域广,需求占比最大的三个领域分别是建筑、电子和交通。其中建筑领域比重较大,但周期性明显,而随着下游轨道交通、汽车轻量化、电子、风电领域应用的逐步放量,玻纤行业的成长性体现更加突出。

2016 年我国玻纤下游需求分布

数据来源:中国报告网整理

2016 年全球玻纤下游需求分布

数据来源:中国报告网整理

轨道交通建设投资持续增长玻璃纤维在轨道设施中常用于制备电缆槽、电缆架等。玻纤基走道格栅、护栏格栅采用复合材料拉挤型材料具有外形美观、耐腐蚀、免维修等优点,虽然价格略高于普通碳钢格栅,但低于不锈钢格栅,在国外应用广泛;由玻纤复合材料制备的各种电器箱、防噪板已有较多应用。如轨道交通所建立的噪音屏障,平均每公里需采用玻璃纤维复合材料 40 吨(其中不包括部件和站台材料需求),其市场发展空间巨大。

汽车轻量化趋势推动玻纤复合材料市场需求

由于各国汽车油耗和尾气排放标准不断趋严,以及新能源汽车续航里程问题未能得到有效解决,汽车轻量化设计有望成为汽车行业未来发展的重要方向。汽车质量每下降 10%,油耗下降 8%,排放减少 4%,符合节能环保的大趋势。轻量、高强的玻璃纤维,是一种性能优异的无机非金属材料,有着机械强度高、吸收冲击能亮大、耐热性强等优点。而玻璃纤维增强塑料,其强度相当于钢材,又具有玻璃纤维的耐腐蚀、隔热、电绝缘等特点,被俗称为“玻璃钢”。按照塑料粒子的长度和玻璃纤维的长度分类包括短玻纤增强塑料与长玻纤增强塑料,长玻纤增强塑料由于其中玻纤长度更长,且排列更有规律,因此具有更强的刚度、比强度、耐蠕变性、耐疲劳性和稳定性。

随着新材料研发技术的持续深入发展,汽车行业玻纤增强塑料应用空间巨大。目前,发达国家增强塑料在汽车材料中的应用占比已经达到 230kg/辆,占车重的 12%。预计到 2020 年汽车平均塑料用料可增至 500kg/辆,占车身重量的 1/3 玻璃纤维在轨道设施中常用于制备电缆槽、电缆架等。玻纤基走道格栅、护栏格栅采用复合材料拉挤型材具有外形美观、耐腐蚀、免维修等优点,虽然价格略高于普通碳钢格栅,但低于不锈钢格栅和碳纤维材料,在国外应用普遍;由玻纤复合材料制备的各种电器箱、防噪板已有较多应用。

1990-2020 发达国家单车平均塑料用量及所占车身重量比例

数据来源:中国报告网整理

目前,我国汽车平均塑料用量仅为 100kg/辆,占车重的 7.3%,与发达国家有不小的差距,市场空间巨大。2015 年我国汽车产量为 2447 万辆,预计到 2020 年将达 3000 万辆,以平均车重 1100kg、增强塑料用量占比 20%计算,到 2020 年长玻纤增强塑料潜在市场需求将达到 660 万吨,潜在市场空间达 2310 亿元。

PCB 产业拉动电子玻纤纱增长。作为重要的电子连接件,PCB 几乎用于所有的电子产品上,被认为是“电子系统产品之母”。受上游供给侧改革、例行停产检修等影响,PCB 产业链进入涨价周期。而电子玻纤纱是一种绝缘性良好的玻纤纱,是 PCB 重要原材料之一。PCB 产业进入景气周期持续带动电子玻纤纱市场回暖。

2012-2017 全球电子产品的市场增长

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。