参考中国报告网发布《2017-2022年中国乙二醇行业市场发展现状及十三五未来前景分析报告》

综合评估全球 MEG 需求增长速度可能在 4%

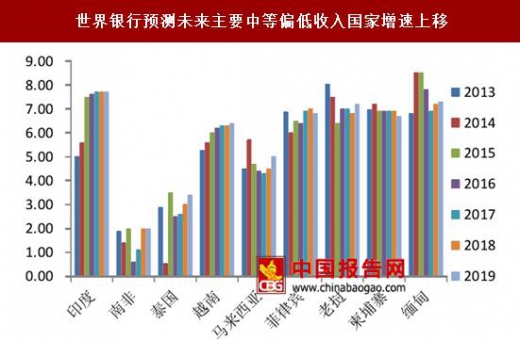

根据我们对 2007-2015 年全球 MEG 增长率和全球不同收入水平国家收入增速做相关性分析,MEG 增速与中低收入国家收入增速相关系数最大达到了 0.81,侧面验证了 PCI 数据中人均收入 1 万美金以下经济体对于聚酯消费增长速度最快。而根据世界银行的预测,主流中等偏低收入国家如印度,南非,越南,泰国未来三年增速均将稳中有升,例如印度将持续保持 7%以上增长,这意味着未来中等偏低收入国家组的 GDP 增速将会逐步回升,对应 MEG 未来消费增速也将会逐步提升,结合世界银行对全球经济未来走势的预测,我们判断 17-18 年全球 MEG 需求增速将是 4.7%—5.5%。

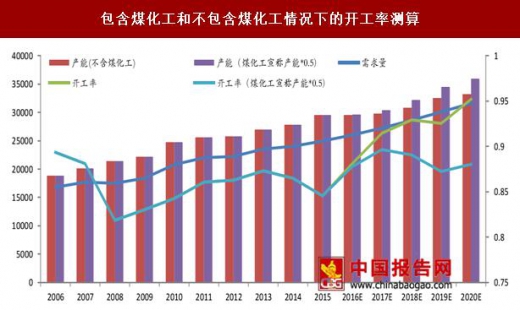

根据对 MEG 需求增长的估计,供给端在没有煤化工加入时,全球 MEG 供不应求,2017-2019 年开工率将逐年上升至 90%-95% 区间,景气度不断提高。考虑煤化工产能增量后,假设有效产能为宣称的 50%,则乙二醇产能开工率在 2017 年达到高点,2018 年起乙二醇开工率开始缓慢下滑,但依然保持在 87% 以上的景气水平。因此,未来煤化工项目达产情况,将对 MEG 供需格局产生重要影响。考虑到煤化工技术本身处于商业化前期,历史开工率均低于 40%左右,同时项目投资较大,往往延迟投产,因此我们认为 50%的宣称产能有效是一个比较合理的估计。这意味着,未来几年全球乙二醇市场将面临一个高景气行情。

我国石油法乙二醇 2016 年为 524 万吨。占比 60%以上,全球石油法乙二醇产能占一半,石油法乙二醇决定全球边际成本,由于石油价格直接决定了乙二醇主要原料的价格,未来乙二醇价格将随原油价格变动而变动。

乙二醇望长期维持 6000-7000 元区间,煤制乙二醇有足够盈利空间。乙二醇价格随油价在 2015 年底 2016 年初见底,2016 年全年都在 5000 元左右徘徊,OPEC 冻产协议之后,由于油价快速上调,乙二醇价格也随之快速上涨至 8000 元,今年上半年又逐步下滑,考虑到布伦特油价长期可能出于 45-50 美元区间,我们认为长期看乙二醇有望维持在 6000-7000 元之间。按照 6500 元算,国内煤制乙二醇千元左右净利。

综合评估全球 MEG 需求增长速度可能在 4%

根据我们对 2007-2015 年全球 MEG 增长率和全球不同收入水平国家收入增速做相关性分析,MEG 增速与中低收入国家收入增速相关系数最大达到了 0.81,侧面验证了 PCI 数据中人均收入 1 万美金以下经济体对于聚酯消费增长速度最快。而根据世界银行的预测,主流中等偏低收入国家如印度,南非,越南,泰国未来三年增速均将稳中有升,例如印度将持续保持 7%以上增长,这意味着未来中等偏低收入国家组的 GDP 增速将会逐步回升,对应 MEG 未来消费增速也将会逐步提升,结合世界银行对全球经济未来走势的预测,我们判断 17-18 年全球 MEG 需求增速将是 4.7%—5.5%。

MEG 消耗增速与中等偏下收入国家 GDP 增速相关

资料来源:中国报告网整理

世界银行预测未来主要中等偏低收入国家增速上移性最大

数据来源:中国报告网整理

MEG 消耗增速与中等偏下收入国家 GDP 增速相关性最大

数据来源:中国报告网整理

世界银行预测未来主要中等偏低收入国家增速上移

数据来源:中国报告网整理

煤化工将扮演关键角色,乙二醇望保持良好供需格局根据对 MEG 需求增长的估计,供给端在没有煤化工加入时,全球 MEG 供不应求,2017-2019 年开工率将逐年上升至 90%-95% 区间,景气度不断提高。考虑煤化工产能增量后,假设有效产能为宣称的 50%,则乙二醇产能开工率在 2017 年达到高点,2018 年起乙二醇开工率开始缓慢下滑,但依然保持在 87% 以上的景气水平。因此,未来煤化工项目达产情况,将对 MEG 供需格局产生重要影响。考虑到煤化工技术本身处于商业化前期,历史开工率均低于 40%左右,同时项目投资较大,往往延迟投产,因此我们认为 50%的宣称产能有效是一个比较合理的估计。这意味着,未来几年全球乙二醇市场将面临一个高景气行情。

包含煤化工和不包含煤化工情况下的开工率测算

数据来源:中国报告网整理

石油法乙二醇成本决定价格我国石油法乙二醇 2016 年为 524 万吨。占比 60%以上,全球石油法乙二醇产能占一半,石油法乙二醇决定全球边际成本,由于石油价格直接决定了乙二醇主要原料的价格,未来乙二醇价格将随原油价格变动而变动。

我国石油法制乙二醇占比 63%

数据来源:中国报告网整理

乙二醇价格与油价关联度较大

数据来源:中国报告网整理

乙二醇望长期维持 6000-7000 元区间,煤制乙二醇有足够盈利空间。乙二醇价格随油价在 2015 年底 2016 年初见底,2016 年全年都在 5000 元左右徘徊,OPEC 冻产协议之后,由于油价快速上调,乙二醇价格也随之快速上涨至 8000 元,今年上半年又逐步下滑,考虑到布伦特油价长期可能出于 45-50 美元区间,我们认为长期看乙二醇有望维持在 6000-7000 元之间。按照 6500 元算,国内煤制乙二醇千元左右净利。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。