参考中国报告网发布的《2016-2022年中国化工行业并购重组行业竞争态势及十三五投资价值分析报告》

1 化工行业表现情况

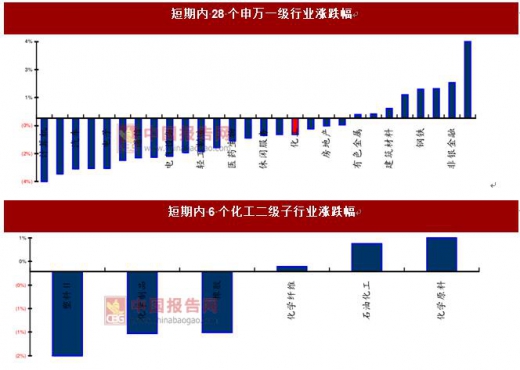

短期内化工行业跑输大盘,申万化工一级行业指数上涨-1.08%,在 28 个子行业中排名第 12 位,同期上证指数和沪深 300 指数分别上涨 0.14%和 1.29%。

二级子行业来看,化学原料、石油化工和化学纤维涨幅居前三为正,塑料、化学制品和橡胶涨幅居后三且为负。

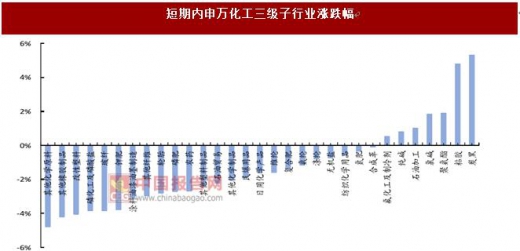

三级子行业中,炭黑和粘胶表现出色分列 1、2 位,其他涨幅为正的还有聚氨酯、氯碱、石油加工、纯碱和氟化工以及制冷剂等细分行业;改性塑料、磷化工和玻纤跌幅较大位后列。

今年年初以来,申万化工指数跌 5.13%,上证综合指数涨幅 3.83%,沪深 300 涨幅 11.87%,化工行业明显跑输大盘。

目前申万化工行业 PE(TTM,整体法)值为 26.68,是近两年来的最低点,略高于历史估值的中值水平,部分有业绩支撑的低估值个股具备较强的配置价值。

2化工行业个股情况

短期内 302 家化工上市公司中,75 家涨幅为正,205 家出现下跌,行情较弱。

受川藏铁路建设消息影响,西藏基建爆破公司高争民爆短期内录得行业最高涨幅;英力特、沧州大化均受益主产品价格上涨带来的中报业绩出色行情;黑猫股份获定增批文涨幅第四;新能源汽车板块预期向好带动天赐材料短期内涨幅居前。

跌幅居前的个股除晶瑞股份、碳元科技、沃特股份为次新股出现向下大幅波动外,蓝丰生化终止定增复牌补跌;长海股份中报业绩预告不达预期跌幅较大。

1 化工行业表现情况

短期内化工行业跑输大盘,申万化工一级行业指数上涨-1.08%,在 28 个子行业中排名第 12 位,同期上证指数和沪深 300 指数分别上涨 0.14%和 1.29%。

二级子行业来看,化学原料、石油化工和化学纤维涨幅居前三为正,塑料、化学制品和橡胶涨幅居后三且为负。

三级子行业中,炭黑和粘胶表现出色分列 1、2 位,其他涨幅为正的还有聚氨酯、氯碱、石油加工、纯碱和氟化工以及制冷剂等细分行业;改性塑料、磷化工和玻纤跌幅较大位后列。

今年年初以来,申万化工指数跌 5.13%,上证综合指数涨幅 3.83%,沪深 300 涨幅 11.87%,化工行业明显跑输大盘。

目前申万化工行业 PE(TTM,整体法)值为 26.68,是近两年来的最低点,略高于历史估值的中值水平,部分有业绩支撑的低估值个股具备较强的配置价值。

数据来源:中国统计数据库

数据来源:中国统计数据库

2化工行业个股情况

资料来源:中国报告网整理

短期内 302 家化工上市公司中,75 家涨幅为正,205 家出现下跌,行情较弱。

受川藏铁路建设消息影响,西藏基建爆破公司高争民爆短期内录得行业最高涨幅;英力特、沧州大化均受益主产品价格上涨带来的中报业绩出色行情;黑猫股份获定增批文涨幅第四;新能源汽车板块预期向好带动天赐材料短期内涨幅居前。

跌幅居前的个股除晶瑞股份、碳元科技、沃特股份为次新股出现向下大幅波动外,蓝丰生化终止定增复牌补跌;长海股份中报业绩预告不达预期跌幅较大。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。