2017年聚酯产量达到约4100万吨,对应PTA需求3506万吨,较前一年增长11.4%。2018年上半年聚酯行情持续向好,涤纶纤维、聚酯瓶片产量同比增幅分别达到12%和14%。我们预测2018年聚酯产量和消费量将同步增加,预计全年产量增长率将超过14.1%,继续保持在较高水平。

图表:2011-2018年中国聚酯产能、产量及产量增长率

图表来源:公开资料整理

随着2016年-2017年的中央四轮环保督查进行中,国内环保要求愈发严格。禁废令公布给再生PET行业沉重打击。2017年7月份《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》开始实施。该方案将4类共计24种生活来源的废塑料、废纺织原料、钒渣和废纸列为被禁止进口固体废物,其中包括PET的废碎料及下脚料、废PET饮料瓶(砖)以及合成纤维废料。这对于再生聚酯行业而言,几乎是一次灭顶式灾难。

图表:2017年底中国禁止进口的固体废物(与聚酯相关项)

图表来源:公开资料整理

我国每年的进口PET废料达到200万吨以上,进口依存度接近30%。从2018年逐渐公布的废塑料进口许可证数据来看,相应政策并没有放宽松的迹象,2018年前三个月进口废塑料合计不足3万吨,其中的进口废PET的量更是可以忽略不计。废PET的进口量出现断崖式下跌,再生聚酯企业只能转而用原生聚酯切片进行替代生产。

图表:我国进口废PET总量(万吨)

图表来源:公开资料整理

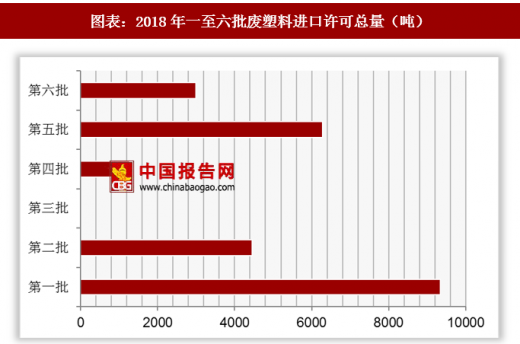

图表:2018年一至六批废塑料进口许可总量(吨)

图表来源:公开资料整理

产业升级加速,落后产能将被淘汰。我国再生PET加工以微型工厂为主,年产2000吨以下的加工厂数量占比可达85%以上,年产万吨以上的规模性企业占比不足5%。而2015年1月1日起正式实施的《环保法》要求新建再生聚酯厂的规模必须大于3万吨,已建设备的年处理能力不小于2万吨。巨大的供应缺口下,大部分小型再生聚酯加工厂会因为原料来源不足而退出市场。

我们假设剩下近一半的再生聚酯企业会选择购买国内的原生聚酯进行替代生产,将会带来接近110万吨的新增聚酯需求。

参考观研天下发布《2018年中国聚酯树脂行业分析报告-市场深度分析与发展趋势研究》

综上所述,预计2018年聚酯相关产品高价将成常态,高景气下将会新增聚酯需求约580万吨。按照一吨聚酯需要0.855吨PTA计算,对应着接近496万吨的PTA新增需求,同比增长14.1%,为近年来最大增幅。聚酯需求的提升将更有助于PTA新增产能的消化,下游聚酯行情的高涨成为PTA行业景气的直接动力。

图表:预计2018年新增聚酯需求情况

图表来源:公开资料整理

新增聚酯产能对PTA消费形成有力支撑。聚酯市场景气环境下,预计未来聚酯产能将会稳步扩张。

2018年计划新增产能597万吨,与新增聚酯需求基本匹配。

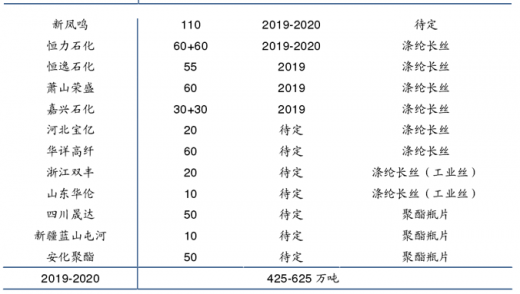

2019年以后的投产计划在425-625万吨之间。按照2018-2020年总共新增聚酯产能1222万吨来算,年均复合增长率为7%,并未出现大规模扩张。

图表:2018年后聚酯产能扩张计划

图表来源:公开资料整理

综上所述,聚酯下游产品需求旺盛,高价格成为常态;聚酯产能和产量稳步齐增,行业将会继续保持景气。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。