参考中国报告网发布的《2017-2022年中国甲醇行业市场发展现状及十三五投资决策分析报告》

甲醇产业评述

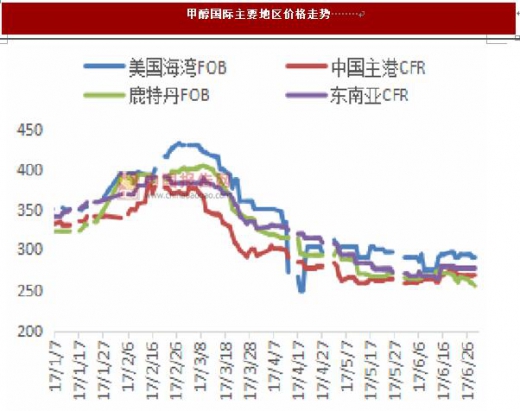

甲醇 MA1709 宽幅震荡,减仓 2 万手收于 2492(+0.32%)。现货方面内陆地区价格窄幅整理,沿海地区价格重心小幅上移。

近期西北地区内蒙古甲醇指导价格维持平稳;鲁南地区价格弱势整理,近日受降雨影响装卸收到影响,下游成交气氛清淡;沿海地区价格重心上移,但成交跟进不足,周初业者谨慎观望。

目前主产区库存压力不大,下游受到环保压力的制约需求疲弱,现货价格上行乏力,港口的烯烃装置继续维持停车和低负荷运转,近期价格预计高位整理。

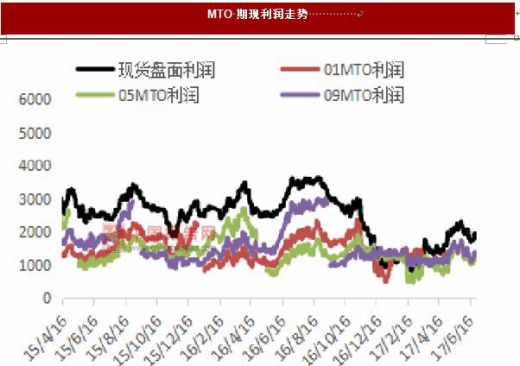

甲醇产业利润图

甲醇产业评述

甲醇 MA1709 宽幅震荡,减仓 2 万手收于 2492(+0.32%)。现货方面内陆地区价格窄幅整理,沿海地区价格重心小幅上移。

近期西北地区内蒙古甲醇指导价格维持平稳;鲁南地区价格弱势整理,近日受降雨影响装卸收到影响,下游成交气氛清淡;沿海地区价格重心上移,但成交跟进不足,周初业者谨慎观望。

目前主产区库存压力不大,下游受到环保压力的制约需求疲弱,现货价格上行乏力,港口的烯烃装置继续维持停车和低负荷运转,近期价格预计高位整理。

资料来源:中国报告网整理

甲醇产业利润图

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。