参考中国报告网发布《2017-2022年中国钛白粉行业市场发展现状及十三五竞争策略分析报告》

钛白粉是一种主要成分为二氧化钛的白色颜料,约占全部白色颜料使用量的80%,广泛应用于涂料、塑料和橡胶、油墨、造纸等领域。截至2016年末,钛白粉全球设计产能740万吨。行业在经历了2009-2011的高速扩张和2013-2015三年的低迷整合后,国内外产能收缩,下游需求复苏,钛白粉行业的上升通道在2016年已经逐步打开,今年钛白粉有望继续保持强势;数据表明,在过去的一年的时间里,钛白粉巨头们持续提价,全年涨价15次,以金红石型钛白粉为例,其价格从去年年初10900元/吨上涨到如今的19500元/吨,价格近乎翻番,远超市场预期,今年7月,科幕公司等三大钛白粉国际巨头将在大中国地区销售的钛白粉价格再次上调200美元/吨,印证了钛白粉全球市场仍处于景气周期。

钛白粉是一种主要成分为二氧化钛的白色颜料,约占全部白色颜料使用量的80%,广泛应用于涂料、塑料和橡胶、油墨、造纸等领域。截至2016年末,钛白粉全球设计产能740万吨。行业在经历了2009-2011的高速扩张和2013-2015三年的低迷整合后,国内外产能收缩,下游需求复苏,钛白粉行业的上升通道在2016年已经逐步打开,今年钛白粉有望继续保持强势;数据表明,在过去的一年的时间里,钛白粉巨头们持续提价,全年涨价15次,以金红石型钛白粉为例,其价格从去年年初10900元/吨上涨到如今的19500元/吨,价格近乎翻番,远超市场预期,今年7月,科幕公司等三大钛白粉国际巨头将在大中国地区销售的钛白粉价格再次上调200美元/吨,印证了钛白粉全球市场仍处于景气周期。

全球GDP与钛白粉需求量

资料来源:wind,中国报告网数据中心整理

钛白粉历史价格走势图

资料来源:wind,中国报告网数据中心整理

下游持续复苏,钛白粉需求有支撑。钛白粉的下游应用中涂料占比约60%,受汽车和房地产行业的影响明显。在全球各主要经济体中,美国今年一季度汽车销量为402.6万辆,同比去年下降1.4%;欧洲、日本、巴西和中国的汽车销量均出现较大幅度增长,其销量分别为527.6、156.1、68.1和692.4万辆,增速为6.91%、7.59%、9.83%和5.53%。尽管全球汽车产量增速放缓,中国汽车销售量仍有很大增长空间。2016年汽车销售额复苏迹象明显,全年国内汽车销售量为2793.9万辆,较去年增长了13.74%。而今年一季度国内汽车销量已达700.1万辆,同比去年增长将近8%,依然维持着良好的增长态势,从中国经济发展和消费结构升级的角度看,汽车有巨大的市场空间,下游市场的持续复苏,为钛白粉的需求提供了强有力的支撑。中国新房屋开工面积

资料来源:wind,中国报告网数据中心整理

国内汽车销量

资料来源:wind,中国报告网数据中心整理

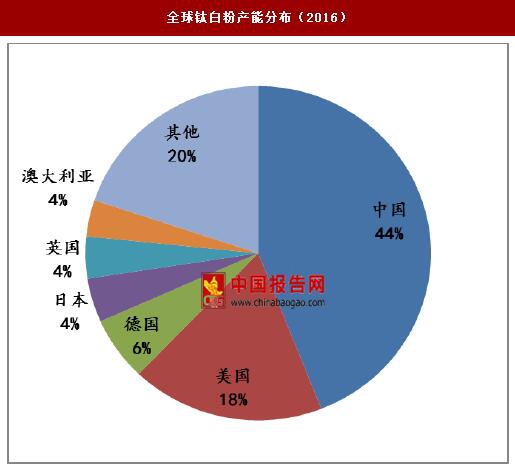

海内外房地产行业稳健上行。2017年1-4月,美国房屋销售增长强劲,实现房屋销售210万套,同比增速为11.11%,美国的房屋销售复苏,其他各主要市场如印度、巴西和韩国的房地产业维持稳定扩张。我国房地产行业在2014和2015年陷入低迷,房屋新开工面积连续负增长。2016年,在政策推动下房地产去库存取得很大进展,同时受国内基建政策不断加码,房地产销售、投资与开工数据走强,2016年全年累计新房屋开工面积同比增加13.09%,今年1-5月,尽管受到限购等房地产调控新政的影响,一线城市房地产有所降温,但二三线城市的景气度则接力上行,房屋新开工面积保持良好的增长态势,同比增幅达9.5%。我国地产行业的持续回升将延续钛白粉需求增长。全球钛白粉产能分布(2016)

资料来源:wind,中国报告网数据中心整理

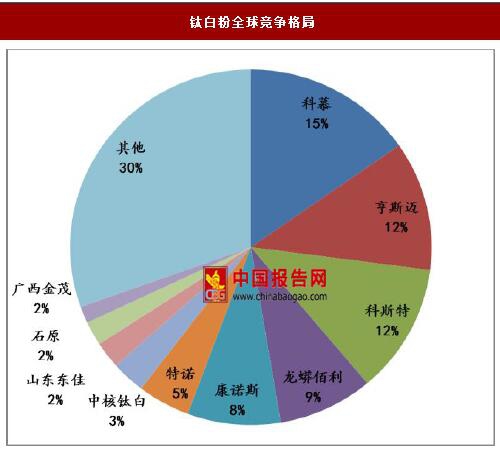

钛白粉全球竞争格局

资料来源:wind,中国报告网数据中心整理

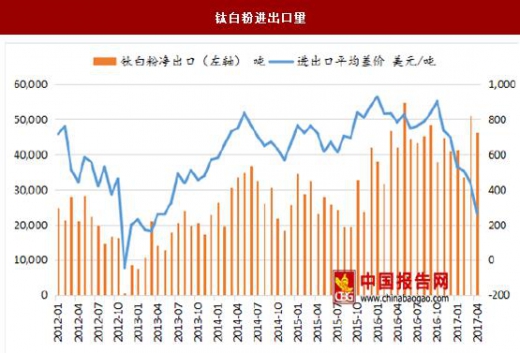

弥补海外产能缺口,钛白出口持续扩张。今年上半年出口大幅超预期印证了我们对2017海外市场需求更加旺盛的判断,2017年1-5月,国内钛白粉净出口量同比增加8.9%。另外,今年亨斯迈因火灾退出的13万吨产能和法国加莱退出的8万吨产能,为我国扩大出口带来明显边际改善。进入六月和七月后,由于海外厂家再度宣涨、国内厂家按兵不动,原本在收窄的进出口平均差价重新扩大,凸显我国钛白粉的性价比优势。综上所述,预计2017净出口量将维持增长态势,总量突破60万吨。钛白粉进出口量

资料来源:海关总署,中国报告网数据中心整理

2010-2016年中国钛白粉产销量(万吨)

资料来源:wind,中国报告网数据中心整理

新增产能有限,行业景气可持续。2015-2016年,全球钛白粉总产能下降近百万吨,供需趋于紧平衡。由于政策限制和长期的底部整理,钛白粉行业近几年无大规模产能投放。由于钛白粉的生产工艺较为复杂、生产流程较长,新产能建设周期一般在两年以上,当前行业内有希望于2017-2018年投放的仅有中核钛白在甘肃兴建的10万吨产能。此外,今年的环保督查将覆盖包括四川在内的多个省份,四川攀枝花作为国内钛白粉和钛精矿的产能集中地区,可能会受到环保核查的影响,进一步收紧钛白粉供给。在当前时点下,处于国内市场的淡季尾声。二月份行业经历了去库存阶段,行业分化明显,高端产品价格强势,低端产品价格回落。而作为行业龙头企业的龙蟒佰利、中核钛白仍然维持价格高位,手中仍有充足订单,对价格调整有主动权。根据我们的行业跟踪,自五月钛白粉进入淡季以来,大型涂料厂库存水平持续下降,从今年4月时的3个月以上的库存峰值,回落到当前的1~2个月左右,下游客户实际消化库存的进度超出市场预期。我们保守预计在未来2个月时间里,下游库存水平将回落至合理偏低区间,到8月中旬时,低库存与传统旺季的需求共振,钛白粉价格或有进一步上行空间。2010-2016年中国钛白粉产销量(万吨)

资料来源:中国报告网数据数据中心整理

涂料库存与钛白粉价格依存关系

资料来源:wind,中国报告网数据中心整理

我们认为当前进入钛精矿价格下滑、钛白粉价格维稳、厂家盈利空间扩大的时间窗口。基于对行业供需面的预判,我们认为2017年钛白粉行业有望延续去年的良好势头,钛白粉行业公司的业绩将超出市场预期。资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。