参考观研天下发布《2018年中国醋酸乙烯行业分析报告-市场深度调研与发展趋势预测》

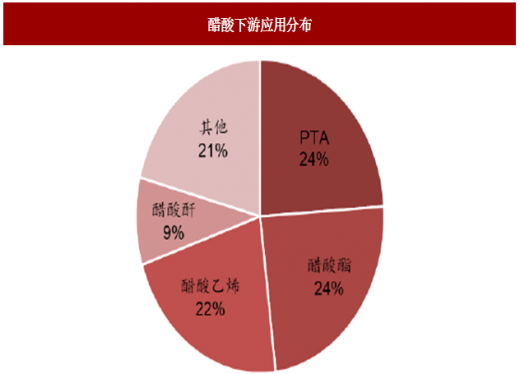

醋酸作为重要的有机化工产品,下游主要应用于 PTA、醋酸酯、醋酸乙烯等领域;2017 年以来,受益于近年行业零增产下边际需求改善,叠加国内外大型醋酸装置不可抗力及停产检修频发影响,醋酸价格大幅上涨,行业重回高景气。

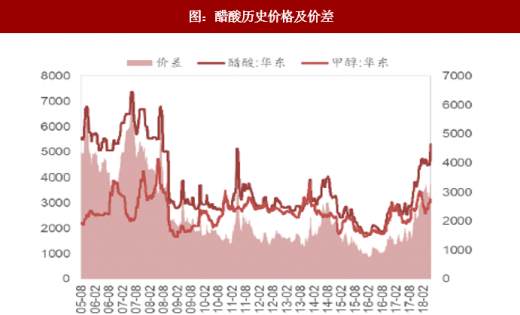

2014-2016 年醋酸扩产进入尾声,行业持续低迷,产品价格探底。

2002-2014 年在原油价格长期维持较高水平的背景下,国内煤制甲醇羰基化合成醋酸的工艺路线较石油乙烯制醋酸路线具有成本优势,醋酸产能实现了快速扩张,国内醋酸产能由 2002 年的 112 万吨扩增至 2014 年的 825 万吨,对应 2014 年国内 608 万吨的需求量,国内醋酸出现明显的供给过剩,醋酸价格在 08 年金融危机后一路下滑,同时也放缓了醋酸新产能的投放,2014-2016 年仅有 40 万吨新产能投产;但受化工行业整体持续低迷及原油价格探底等拖累,醋酸价格在 2016 年一度跌破 2000 元/吨,位于较多中小企业的成本线之下,行业扩产进入尾声阶段。

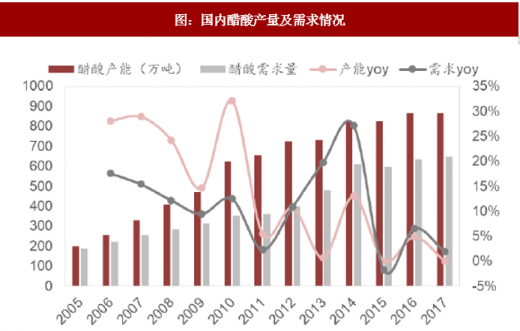

到 2019 年国内几乎无新增产能,集中检修叠加不可抗力造成供应紧张

醋酸装置具有投资较高、建设周期较长的特点,长期的行业低迷使醋酸行业产能投放进入空窗期,目前已知的新增产能计划仅有天津渤化永利化工的 5-10 万吨扩产(预计 18 或 19 年投产);以及恒力石化 2000 万吨炼化一体化项目的下游醋酸配套(35 万吨,预计 18 年 10 月投产,且大部分产能属于自产自用)。而下一套明确扩产计划的装置为华谊钦州50万吨与广西昆达50万吨装置(计划投产时间均为2020 年)、贵州织金 60 万吨装置(已获批复,预计投产还需数年),2019 年几无新醋酸装置投产,未来 2 年内国内醋酸供给格局稳定,几乎无新增产能。今年二季度以来,国内多套醋酸装置进入集中检修季,醋酸供应出现大幅收缩,而海外方面,台湾化学醋酸装置不可抗力、赛拉尼斯新加坡厂尚未复工、百川称美国伊斯曼醋酸装置也已停车,全球装置集中检修加剧供需紧张态势,在目前需求尚好下供应持续紧张支撑醋酸产品价格向上。

下游需求持续旺盛,支撑醋酸价格

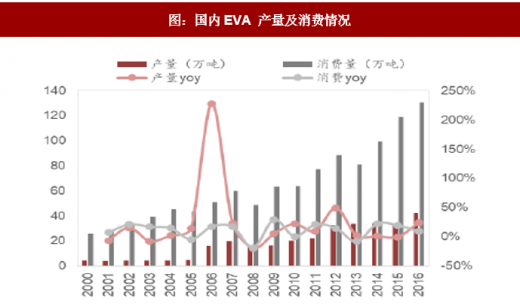

醋酸下游主要包括 PTA、醋酸乙烯及醋酸酯等,其中 PTA 行业经历了多年洗牌之后,产业结构得到明显优化,目前我国的 PTA 行业总产能约 4700 万吨,部分由于装置落后处于长期停车阶段有效产能为 3700 万吨,行业有效开工率近 90%,供给较为紧张,随着下游聚酯行业回暖,PTA 需求显著提升,从已统计的 PTA 新增装置来看,将有效拉动醋酸需求快速提升,按照每吨 PTA 消耗 35kg 醋酸,预计 2018-2019 年将带来近 20 万吨醋酸新增需求。此外,近年 EVA 树脂需求旺盛,国内新增产能不断投放,醋酸乙烯需求量逐年增长,间接带动醋酸需求增长。

醋酸作为重要的有机化工产品,下游主要应用于 PTA、醋酸酯、醋酸乙烯等领域;2017 年以来,受益于近年行业零增产下边际需求改善,叠加国内外大型醋酸装置不可抗力及停产检修频发影响,醋酸价格大幅上涨,行业重回高景气。

图:醋酸下游应用分布

数据来源:公开数据整理

图:醋酸历史价格及价差

数据来源:公开数据整理

2014-2016 年醋酸扩产进入尾声,行业持续低迷,产品价格探底。

2002-2014 年在原油价格长期维持较高水平的背景下,国内煤制甲醇羰基化合成醋酸的工艺路线较石油乙烯制醋酸路线具有成本优势,醋酸产能实现了快速扩张,国内醋酸产能由 2002 年的 112 万吨扩增至 2014 年的 825 万吨,对应 2014 年国内 608 万吨的需求量,国内醋酸出现明显的供给过剩,醋酸价格在 08 年金融危机后一路下滑,同时也放缓了醋酸新产能的投放,2014-2016 年仅有 40 万吨新产能投产;但受化工行业整体持续低迷及原油价格探底等拖累,醋酸价格在 2016 年一度跌破 2000 元/吨,位于较多中小企业的成本线之下,行业扩产进入尾声阶段。

图:国内醋酸产量及需求情况

数据来源:公开数据整理

到 2019 年国内几乎无新增产能,集中检修叠加不可抗力造成供应紧张

醋酸装置具有投资较高、建设周期较长的特点,长期的行业低迷使醋酸行业产能投放进入空窗期,目前已知的新增产能计划仅有天津渤化永利化工的 5-10 万吨扩产(预计 18 或 19 年投产);以及恒力石化 2000 万吨炼化一体化项目的下游醋酸配套(35 万吨,预计 18 年 10 月投产,且大部分产能属于自产自用)。而下一套明确扩产计划的装置为华谊钦州50万吨与广西昆达50万吨装置(计划投产时间均为2020 年)、贵州织金 60 万吨装置(已获批复,预计投产还需数年),2019 年几无新醋酸装置投产,未来 2 年内国内醋酸供给格局稳定,几乎无新增产能。今年二季度以来,国内多套醋酸装置进入集中检修季,醋酸供应出现大幅收缩,而海外方面,台湾化学醋酸装置不可抗力、赛拉尼斯新加坡厂尚未复工、百川称美国伊斯曼醋酸装置也已停车,全球装置集中检修加剧供需紧张态势,在目前需求尚好下供应持续紧张支撑醋酸产品价格向上。

下游需求持续旺盛,支撑醋酸价格

醋酸下游主要包括 PTA、醋酸乙烯及醋酸酯等,其中 PTA 行业经历了多年洗牌之后,产业结构得到明显优化,目前我国的 PTA 行业总产能约 4700 万吨,部分由于装置落后处于长期停车阶段有效产能为 3700 万吨,行业有效开工率近 90%,供给较为紧张,随着下游聚酯行业回暖,PTA 需求显著提升,从已统计的 PTA 新增装置来看,将有效拉动醋酸需求快速提升,按照每吨 PTA 消耗 35kg 醋酸,预计 2018-2019 年将带来近 20 万吨醋酸新增需求。此外,近年 EVA 树脂需求旺盛,国内新增产能不断投放,醋酸乙烯需求量逐年增长,间接带动醋酸需求增长。

表:国内PTA 行业未来新增产能情况统计

资料来源:公开资料整理

图:国内EVA 产量及消费情况

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。