参考观研天下发布《2018年中国精细化工行业分析报告-市场深度调研与投资前景预测》

化学工业和我们的生产生活紧密相关,而化工工业中精细化工则是最具活力的领域之一,是世界化工行业发展的新趋势。中国的精细化工行业已有相对好的基础与较大的生产规模,获得了非常大的进步,而且,精细化工适应中国发展的需要,进一步促进中国未来工业发展。

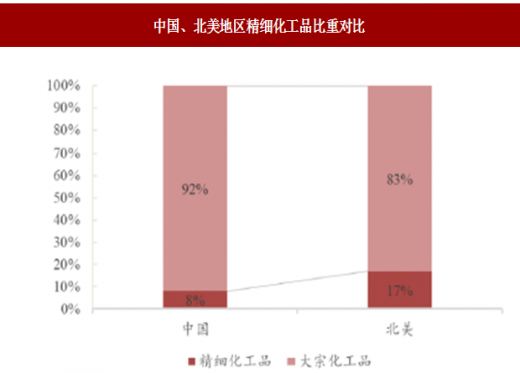

与大宗化工品生产自动化程度高、供应充足的状况不同,精细化工品通常需要通过多功能装置和间歇方式小批量生产,反应流程长,技术的复杂程度和要求更高,目前我国精细化工品发展仍显滞后,在化工体量中占比较低,国内占比仅为 7%,而北美地区达 13%,后期国内良好的工程师梯队、完备的工业体系将带给精细化工持续的发展动力。而作为产业升级及个人消费升级的关键之一,需求端并不会成为压制行业发展的桎梏,预计 2016~2021 年我国精细化工品的需求将以 6.3% 的增速增长,其中个人护理、电子化学品、汽车、家庭护理、食品等领域将获得更快的增速。

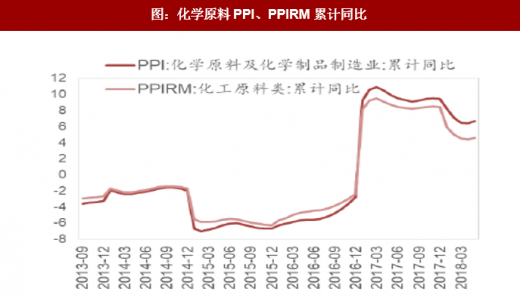

精细化工品的价格虽同样具有波动性,但总体幅度远小于大宗化工品,毛利变化相对稳定,在持续不断的技术改进及新产品推动下,企业将不断成长,估值合理下长期持有可获得丰厚的收益。从估值看,2017 年市场风格整体偏向主板,以中小票为代表的创业板指下挫明显,精细化工品企业大多为中小市值公司,估值也同步下移。同时因化工原材料、各类要素成本的上涨,而产品价格传导有滞后,对业绩造成了明显不利的影响。但其中不乏优质标的,在特定细分领域已逐步建立优势、与下游客户的合作关系也日趋稳定,并不断的拓展新领域,估值已基本合理,迎来投资机会。

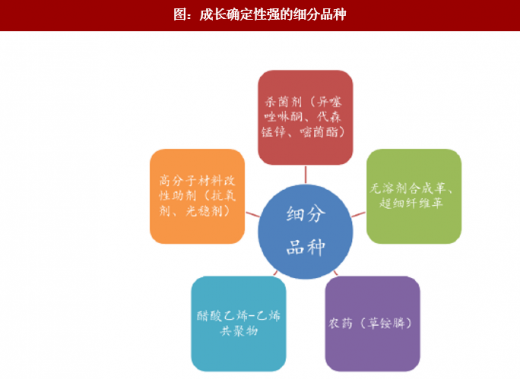

此外,精细化工品企业较多且总体规模偏小,企业长期忍受低毛利率,其中部分企业因自身经营、工艺技术优异,率先从行业脱颖而出,与下游企业形成稳定的合作关系,劣势企业则逐步退出,竞争弱化,在此过程中率先完成了毛利率的修复,如金禾实业安赛蜜、染料等细分行业。但大量的细分领域依旧竞争激烈,继续忍受低毛利率。而目前对于环保的重视正加速企业毛利率的修复,中小企业供给不断受限甚至关停层出不穷,即使企业自身环保过关,也往往受到上游中间体断供而受到限制,行业新进入者减少带来竞争格局的优化,大量的细分领域将迎来盈利的修复。

化学工业和我们的生产生活紧密相关,而化工工业中精细化工则是最具活力的领域之一,是世界化工行业发展的新趋势。中国的精细化工行业已有相对好的基础与较大的生产规模,获得了非常大的进步,而且,精细化工适应中国发展的需要,进一步促进中国未来工业发展。

与大宗化工品生产自动化程度高、供应充足的状况不同,精细化工品通常需要通过多功能装置和间歇方式小批量生产,反应流程长,技术的复杂程度和要求更高,目前我国精细化工品发展仍显滞后,在化工体量中占比较低,国内占比仅为 7%,而北美地区达 13%,后期国内良好的工程师梯队、完备的工业体系将带给精细化工持续的发展动力。而作为产业升级及个人消费升级的关键之一,需求端并不会成为压制行业发展的桎梏,预计 2016~2021 年我国精细化工品的需求将以 6.3% 的增速增长,其中个人护理、电子化学品、汽车、家庭护理、食品等领域将获得更快的增速。

图:中国、北美地区精细化工品比重对比

数据来源:公开数据整理

图:全球各地区精细化工品增速(%)

数据来源:公开数据整理

精细化工品的价格虽同样具有波动性,但总体幅度远小于大宗化工品,毛利变化相对稳定,在持续不断的技术改进及新产品推动下,企业将不断成长,估值合理下长期持有可获得丰厚的收益。从估值看,2017 年市场风格整体偏向主板,以中小票为代表的创业板指下挫明显,精细化工品企业大多为中小市值公司,估值也同步下移。同时因化工原材料、各类要素成本的上涨,而产品价格传导有滞后,对业绩造成了明显不利的影响。但其中不乏优质标的,在特定细分领域已逐步建立优势、与下游客户的合作关系也日趋稳定,并不断的拓展新领域,估值已基本合理,迎来投资机会。

图:创业板与沪深300 估值历史估值对比

数据来源:公开数据整理

图:化学原料PPI、PPIRM累计同比

数据来源:公开数据整理

此外,精细化工品企业较多且总体规模偏小,企业长期忍受低毛利率,其中部分企业因自身经营、工艺技术优异,率先从行业脱颖而出,与下游企业形成稳定的合作关系,劣势企业则逐步退出,竞争弱化,在此过程中率先完成了毛利率的修复,如金禾实业安赛蜜、染料等细分行业。但大量的细分领域依旧竞争激烈,继续忍受低毛利率。而目前对于环保的重视正加速企业毛利率的修复,中小企业供给不断受限甚至关停层出不穷,即使企业自身环保过关,也往往受到上游中间体断供而受到限制,行业新进入者减少带来竞争格局的优化,大量的细分领域将迎来盈利的修复。

图:成长确定性强的细分品种

资料来源:互联网

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。