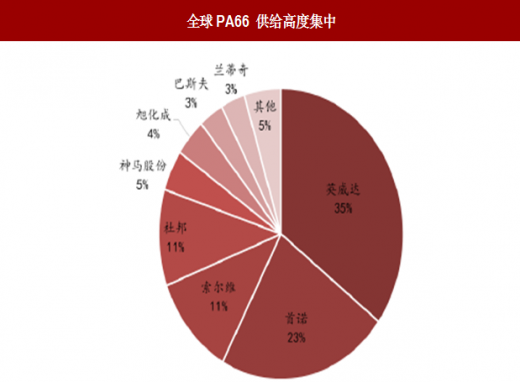

全球 PA66 产能高度集中,未来供给端新增有限

参考观研天下发布《2018年中国PA66行业分析报告-市场深度调研与发展趋势研究》

PA66(尼龙 66;聚己二酰己二胺)最早由杜邦公司于 1936 年发明并向市场推广,因其具有优异的机械性能、耐磨性、耐温性、耐化性,广泛运用在化纤和工程塑料两大行业。由于 PA66 生产技术及投资门槛较高,行业长期呈现寡头垄断格局,产能集中在英威达、奥升德(首诺)、索尔维等巨头手中。

全球 PA66 聚合物的产能自 2011 年后增长有限,大约从 280 万吨增长至 2016 年的320万吨,而全球消费量从2011年的200万吨快速增长至2016年的270万吨。中国市场随着英威达上海基地(包括年产 21.5 万吨己二胺工厂和年产 15 万吨 PA66 聚合工厂)在 2016 年底的投产,PA66 切片产能总计达到 43 万吨,而从需求来看,2016 年国内 PA66 切片的表观消费量约为 50 万吨。据预测,在未来五年内计划、宣布新建或扩建的聚合装置非常少,其中仅有奥升德计划将美国的产能提高 10-15%。

原料己二腈是决定 PA66 价格的关键因素

PA66 是由己二酸与己二胺通过缩聚反应生成,而己二胺则是由己二腈加氢制得。

分析 PA66 产业链结构,我们发现己二腈的供应最为紧缺,因为全球己二腈生产只掌握在英威达、奥升德、索尔维、巴斯夫这 4 家企业手中,且仅英威达和奥升德有富余产能向外供给,尽管众多厂家想突破己二腈的技术封锁,但是目前来看还没有威胁既有供需格局的强劲力量出现,此外,现有国际寡头上马己二腈的意愿也较弱。因此己二腈国际寡头能通过调节己二腈的供应来控制全球 PA66 的生产,成为了影响 PA66 价格的关键因素。

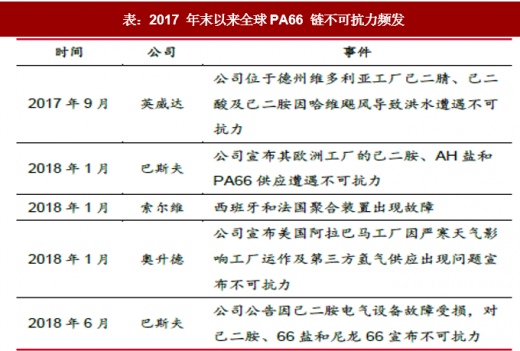

海外装置不可抗力频发成供给紧缺导火索,需求旺季到来有望助推价格续涨

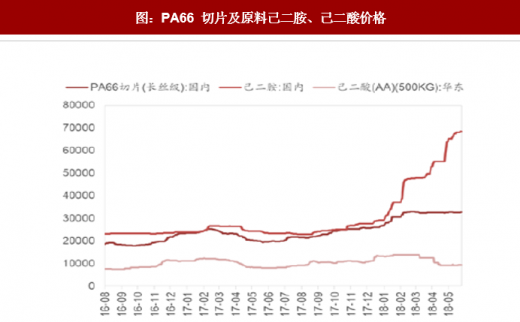

2017 年末至今,英威达、奥升德、索尔维和巴斯夫的己二腈、己二胺、己二酸和 PA66 盐等装置接连发生不可抗力,对全球 PA66 的供给造成了巨大的冲击,PA66 价格一度从 2.2 万元/t 上涨至目前的 3.5 万元/t,涨幅超 50%,随着下半年需求旺季的到来,产品价格有望继续上涨。从原材料成本端看,目前己二胺的价格从 2017 年 7 月的 2.3 万元/吨上涨到了 6.8 万元/吨,从原材料端对 PA66 产品价格形成支撑;虽然己二酸价格有下调可能,但己二腈-己二胺的供应更大程度上决定了PA66的价格。

参考观研天下发布《2018年中国PA66行业分析报告-市场深度调研与发展趋势研究》

PA66(尼龙 66;聚己二酰己二胺)最早由杜邦公司于 1936 年发明并向市场推广,因其具有优异的机械性能、耐磨性、耐温性、耐化性,广泛运用在化纤和工程塑料两大行业。由于 PA66 生产技术及投资门槛较高,行业长期呈现寡头垄断格局,产能集中在英威达、奥升德(首诺)、索尔维等巨头手中。

全球 PA66 聚合物的产能自 2011 年后增长有限,大约从 280 万吨增长至 2016 年的320万吨,而全球消费量从2011年的200万吨快速增长至2016年的270万吨。中国市场随着英威达上海基地(包括年产 21.5 万吨己二胺工厂和年产 15 万吨 PA66 聚合工厂)在 2016 年底的投产,PA66 切片产能总计达到 43 万吨,而从需求来看,2016 年国内 PA66 切片的表观消费量约为 50 万吨。据预测,在未来五年内计划、宣布新建或扩建的聚合装置非常少,其中仅有奥升德计划将美国的产能提高 10-15%。

图:全球PA66 供给高度集中

数据来源:公开数据整理

图:己二腈原料是PA66 产业链关键因素

资料来源:互联网

原料己二腈是决定 PA66 价格的关键因素

PA66 是由己二酸与己二胺通过缩聚反应生成,而己二胺则是由己二腈加氢制得。

分析 PA66 产业链结构,我们发现己二腈的供应最为紧缺,因为全球己二腈生产只掌握在英威达、奥升德、索尔维、巴斯夫这 4 家企业手中,且仅英威达和奥升德有富余产能向外供给,尽管众多厂家想突破己二腈的技术封锁,但是目前来看还没有威胁既有供需格局的强劲力量出现,此外,现有国际寡头上马己二腈的意愿也较弱。因此己二腈国际寡头能通过调节己二腈的供应来控制全球 PA66 的生产,成为了影响 PA66 价格的关键因素。

表:2017 年末以来全球PA66 链不可抗力频发

资料来源:公开资料整理

图:PA66 切片及原料己二胺、己二酸价格

数据来源:公开数据整理

海外装置不可抗力频发成供给紧缺导火索,需求旺季到来有望助推价格续涨

2017 年末至今,英威达、奥升德、索尔维和巴斯夫的己二腈、己二胺、己二酸和 PA66 盐等装置接连发生不可抗力,对全球 PA66 的供给造成了巨大的冲击,PA66 价格一度从 2.2 万元/t 上涨至目前的 3.5 万元/t,涨幅超 50%,随着下半年需求旺季的到来,产品价格有望继续上涨。从原材料成本端看,目前己二胺的价格从 2017 年 7 月的 2.3 万元/吨上涨到了 6.8 万元/吨,从原材料端对 PA66 产品价格形成支撑;虽然己二酸价格有下调可能,但己二腈-己二胺的供应更大程度上决定了PA66的价格。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。