参考中国报告网发布《2017-2022年中国精对苯二甲酸行业发展现状及十三五发展趋势前瞻报告》

近年来,我国对苯二甲酸产业发展突飞猛进,2012年经历了一轮产能突进热潮后,2013~2015年均有多套装置相继建成投产。受利润持续亏损影响,个别企业宣布破产或面临企业重组的现状。截至2015年底,我国对苯二甲酸生产企业有23家,总生产能力为4710.5万吨/年,供应量3088万吨,同比增长了16.3%。对苯二甲酸主要用来生产各种聚酯产品,包括聚酯纤维、瓶级聚酯、膜级聚酯,还可以生产工程塑料及粉末涂料等产品。未来几年,我国对苯二甲酸产能还将持续增长,在这一快速扩张的背景下,未来我国对苯二甲酸产业利润将进一步被压缩,供给过剩势头必将严重影响产业发展态势。在如今生产成本已经出现一定程度倒挂的情况下,若不经历一轮重组过程,未来产能扩张的态势恐怕难以得到抑制。

对苯二甲酸,又称p-苯二甲酸,简称PTA,是产量最大的二元羧酸,主要由对二甲苯制得。对苯二甲酸为白色晶体或粉末,低毒,可燃。若与空气混合,在一定的限度内遇火即燃烧甚至发生爆炸。对苯二甲酸溶于碱溶液,微溶于热乙醇,不溶于水、乙醚、冰醋酸、乙酸乙酯、二氯甲烷、甲苯、氯仿等大多数有机溶剂,可溶于DMF、DEF和DMSO等强极性有机溶剂。

对苯二甲酸及其二甲酯主要用于与乙二醇缩聚形成聚酯,由它制造的合成纤维商品名为涤纶。聚酯也可制成薄膜或注塑成形,广泛用于电子和汽车制造业。对苯二甲酸还可用于制造除草剂和粘接剂等。精对苯二甲酸是重要的大宗有机原料之一,其主要用途是生产聚酯纤维(涤纶)、聚酯薄膜和聚酯瓶,广泛用于与化学纤维、轻工、电子、建筑等国民经济的各个方面。

一、供应分析与展望

近年来,我国对苯二甲酸产业发展突飞猛进,2012年经历了一轮产能突进热潮,当年新增产能约1300万吨/年,超过了2008年全年的产能总和。2013年和2014年也有多套装置相继建成投产。2015年对苯二甲酸市场在产能过剩的情况下,国内依然有2套装置投产,分别为恒力石化(大连)有限公司220万吨/年装置和珠海碧阳化工有限公司125万吨/年装置,2套装置均于2015年3月份建成投产。但受利润持续亏损影响,年内对苯二甲酸龙头企业之一的远东石化于上半年宣布破产;另外受古雷对二甲苯装置影响,翔鹭石化615万吨/年的对苯二甲酸装置年内几无开车,且目前亦面临企业重组的现状。

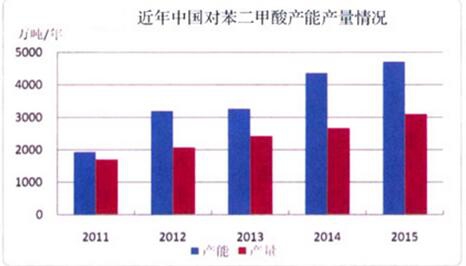

截至2015年底,我国对苯二甲酸生产企业共23家。其中,产能最大的三家企业分别是恒力石化(大连)有限公司(660万吨/年)、翔鹭石化企业(厦门)有限公司(615万吨/年)和浙江逸盛石化有限公司(575万吨/年)。2015年总产能达到4710.5万吨/年,产能增幅7.9%,总产量达到3088万吨,平均开工率约65.6%。

过去几年,我国对苯二甲酸产能快速增长,总产能从2007年的1173万吨/年,增长到2015年的4710.5万吨/年,年均增长19.0%,而产量则从2007年的980万吨增长到2015年的3088万吨,年均增长15.4%。

2015年我国主要对苯二甲酸生产企业的产能情况见表1。

从表1可以看出,从统计的对苯二甲酸生产企业看,中国对苯二甲酸产能主要集中在辽宁省、浙江省、江苏省和福建省等省市。其中,辽宁省产能最大,2015年产能1335万吨/年,占国内总产能的28.3%;浙江省产能1235万吨/年,占26.2%;江苏省产能685万吨/年,占14.5%;福建省产能675万吨/年,占14.3%。

未来几年,我国对苯二甲酸产能还将持续增长,预计2016~2017年仍将有多套装置建成投产。预计到2017年对苯二甲酸产能将达到5270.5万吨/年。主要的新增产能来自汉邦(江阴)石化有限公司的220万吨/年装置、四川晟达化学新材料有限责任公司的100万吨/年装置等。

在这一快速扩张的背景下,未来我国对苯二甲酸产业利润将进一步被压缩,供给过剩势头必将严重影响产业发展态势。在如今生产成本已经出现一定程度倒挂的情况下,若不经历一轮重组过程,未来产能扩张的态势恐怕难以得到抑制。

二、需求分析与展望

2015年,我国对苯二甲酸产量为3088万吨,同比增长了16.3%。表观消费量为3100.9万吨,同比增加13.7%。近年我国对苯二甲酸消费情况详见表2。

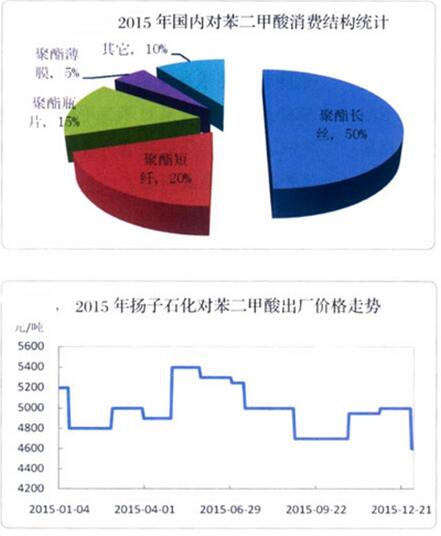

我国对苯二甲酸绝大部分都用来生产各种聚酯产品。从下游消费结构看出:70%的对苯二甲酸用于生产聚酯纤维(其中80%为涤纶);15%用于生产瓶级聚酯;5%用于膜级聚酯,剩余10%用于生产工程塑料及粉末涂料等产品。

聚酯PET属于高分子化合物,按组成和结构来划分有共混、共聚、结晶、液晶、环形聚酯切片等。

按用途可分为:纤维级聚酯切片、瓶级聚酯切片、膜级聚酯切片(主要是工艺指标不同)。

其中,聚酯瓶片应用领域主要在食品饮料包装及非食品饮料包装,其中食品饮料包装占据主流,主要体现在饮料包装、食用油的包装和热灌瓶包装。

涤纶纤维,有的企业是用聚酯切片生产,有的企业是直纺(在PTA和MEG的生产中不生产切片),即直接生产长丝、短纤。其中涤纶纤维产品主要用于大量用于衣料、床上用品、各种装饰布料、国防军工特殊织物等纺织品以及其它工业用纤维制品,如过滤材料、绝缘材料、轮胎帘子线、传送带等。

涤纶纤维,有的企业是用聚酯切片生产,有的企业是直纺(在PTA和MEG的生产中不生产切片),即直接生产长丝、短纤。其中涤纶纤维产品主要用于大量用于衣料、床上用品、各种装饰布料、国防军工特殊织物等纺织品以及其它工业用纤维制品,如过滤材料、绝缘材料、轮胎帘子线、传送带等。

2015年国内对苯二甲酸消费结构情况见图2。

今后几年,聚酯产业的发展在对苯二甲酸需求方面仍将起到决定性的拉动作用。未来2~3年,我国聚酯产能预计仍将以一定的速度增长,但势头将有所放缓。预计年均新增对苯二甲酸市场需求在200万吨~400万吨左右,考虑到未来对苯二甲酸产能仍将快速扩张,或许将有一部分货源通过外需市场得以消化。

三、进出口分析与展望

中国是对苯二甲酸的净进口国。2015年中国对苯二甲酸进口量为75.2万吨,同比减少59.5万吨,减少幅度为44.2%。从贸易方式来看,以进料加工贸易方式为主,贸易量为66.1万吨,占进口总量的87.9%,其次是一般贸易,贸易量为6.4万吨,占8.5%;进口来源地主要为韩国、泰国和日本等国家和地区,分别占进口总量的45.0%、24.8%和9.5%;进口最大的省市是江苏省,进口量占进口总量的27.5%,其次是广东省和上海市,分别占27.2%和15.8%;进口海关最大的是南京海关,占进口总量的33.8%,其次是江门海关和上海海关,分别占15.5%和11.8%。

2015年,中国对苯二甲酸出口量为62.3万吨,同比增加16.0万吨,增加幅度为34.6%。从贸易方式来看,主要是进料加工贸易,占出口总量的99.5%;发货地主要集中在辽宁省,占出口总量的47.9%,其次是浙江省和广东省,分别占28.1%和19.6%;出口目的地主要集中在印度,占出口总量的43.2%,其次是阿曼和日本,分别占15.3%和9.7%;出口海关主要是大连海关,占47.9%,其次是宁波海关和拱北海关,分别占28.1%和19.6%。

四、市场价格分析与展望

四、市场价格分析与展望

2015年对苯二甲酸市场走势呈现先扬后抑状态,整体来看,上半年市场价格明显高于下半年价格。年初随着资金的释放,对苯二甲酸下游聚酯工厂资金紧张局面有所缓解,特别是2月ACP达成在710美元/吨的情况带给市场较强的信心和推动,而与此同时,下游对苯二甲酸整体开工率一直维持在7成以上,这给市场提供较多的需求预期和价格推动的积极性,随后一系列的装置突发事件支撑国内对苯二甲酸现货创年内最高点。而下半年初期,一方面因为中国股市持续下跌引发的市场担忧,另外希腊民众投票反对债权人救助条款增加希腊退欧恐慌,中国和欧元区的经济及需求不确定性对大宗商品市场施压明显,短短两日时间,对苯二甲酸期货连续三个跌停板,国内对苯二甲酸价格在三季度创历史新低。

纵观全年价格,以扬子石化对苯二甲酸出厂价格为例,全年最高点出现在5月份,当月均价为5390元/吨,最低点出现在9月份,当月均价为4700元/吨,全年平均价格为4988元/吨,正向最大波动402元/吨,波动幅度8.1%,负向最大波动-288元/吨,波动幅度-5.8%。

目前,我国已成为世界对苯二甲酸工业生产和消费大国,现阶段已进入重要转折时期。从技术角度上看,由引进技术为主向以国内自主技术为主转变,由单一规格品种向多规格多品种转变,由长流程向短流程转变的特征愈加明显。随着技术不断进步,特别是采用自主技术和国产化装备的百万吨级装置建成投产,是我国对苯二甲酸技术发展的重要里程碑,标志着我国已跻身于世界技术的第一梯队。

目前,我国已成为世界对苯二甲酸工业生产和消费大国,现阶段已进入重要转折时期。从技术角度上看,由引进技术为主向以国内自主技术为主转变,由单一规格品种向多规格多品种转变,由长流程向短流程转变的特征愈加明显。随着技术不断进步,特别是采用自主技术和国产化装备的百万吨级装置建成投产,是我国对苯二甲酸技术发展的重要里程碑,标志着我国已跻身于世界技术的第一梯队。

装置规模越来越大,产能集中度越来越高。自2012年大规模扩建以来,我国对苯二甲酸的产能集中度越来越高。近几年国内新建对苯二甲酸装置规模大都在150万吨/年以上。

民营企业所占份额越来越大。2006年,我国国有控股企业对苯二甲酸总生产能力占总生产能力的40.6%,外(台)商业独资及其控股企业占36.5%,民营及其控股企业占22.8%。而六年后,民营企业发展迅速,截至2015年底,国内民营企业生产能力已占国内总生产能力的63.8%,而国营企业所占份额下滑至9.8%左右。

近年来,我国对苯二甲酸产业发展突飞猛进,2012年经历了一轮产能突进热潮后,2013~2015年均有多套装置相继建成投产。受利润持续亏损影响,个别企业宣布破产或面临企业重组的现状。截至2015年底,我国对苯二甲酸生产企业有23家,总生产能力为4710.5万吨/年,供应量3088万吨,同比增长了16.3%。对苯二甲酸主要用来生产各种聚酯产品,包括聚酯纤维、瓶级聚酯、膜级聚酯,还可以生产工程塑料及粉末涂料等产品。未来几年,我国对苯二甲酸产能还将持续增长,在这一快速扩张的背景下,未来我国对苯二甲酸产业利润将进一步被压缩,供给过剩势头必将严重影响产业发展态势。在如今生产成本已经出现一定程度倒挂的情况下,若不经历一轮重组过程,未来产能扩张的态势恐怕难以得到抑制。

对苯二甲酸,又称p-苯二甲酸,简称PTA,是产量最大的二元羧酸,主要由对二甲苯制得。对苯二甲酸为白色晶体或粉末,低毒,可燃。若与空气混合,在一定的限度内遇火即燃烧甚至发生爆炸。对苯二甲酸溶于碱溶液,微溶于热乙醇,不溶于水、乙醚、冰醋酸、乙酸乙酯、二氯甲烷、甲苯、氯仿等大多数有机溶剂,可溶于DMF、DEF和DMSO等强极性有机溶剂。

对苯二甲酸及其二甲酯主要用于与乙二醇缩聚形成聚酯,由它制造的合成纤维商品名为涤纶。聚酯也可制成薄膜或注塑成形,广泛用于电子和汽车制造业。对苯二甲酸还可用于制造除草剂和粘接剂等。精对苯二甲酸是重要的大宗有机原料之一,其主要用途是生产聚酯纤维(涤纶)、聚酯薄膜和聚酯瓶,广泛用于与化学纤维、轻工、电子、建筑等国民经济的各个方面。

一、供应分析与展望

近年来,我国对苯二甲酸产业发展突飞猛进,2012年经历了一轮产能突进热潮,当年新增产能约1300万吨/年,超过了2008年全年的产能总和。2013年和2014年也有多套装置相继建成投产。2015年对苯二甲酸市场在产能过剩的情况下,国内依然有2套装置投产,分别为恒力石化(大连)有限公司220万吨/年装置和珠海碧阳化工有限公司125万吨/年装置,2套装置均于2015年3月份建成投产。但受利润持续亏损影响,年内对苯二甲酸龙头企业之一的远东石化于上半年宣布破产;另外受古雷对二甲苯装置影响,翔鹭石化615万吨/年的对苯二甲酸装置年内几无开车,且目前亦面临企业重组的现状。

截至2015年底,我国对苯二甲酸生产企业共23家。其中,产能最大的三家企业分别是恒力石化(大连)有限公司(660万吨/年)、翔鹭石化企业(厦门)有限公司(615万吨/年)和浙江逸盛石化有限公司(575万吨/年)。2015年总产能达到4710.5万吨/年,产能增幅7.9%,总产量达到3088万吨,平均开工率约65.6%。

过去几年,我国对苯二甲酸产能快速增长,总产能从2007年的1173万吨/年,增长到2015年的4710.5万吨/年,年均增长19.0%,而产量则从2007年的980万吨增长到2015年的3088万吨,年均增长15.4%。

2015年我国主要对苯二甲酸生产企业的产能情况见表1。

从表1可以看出,从统计的对苯二甲酸生产企业看,中国对苯二甲酸产能主要集中在辽宁省、浙江省、江苏省和福建省等省市。其中,辽宁省产能最大,2015年产能1335万吨/年,占国内总产能的28.3%;浙江省产能1235万吨/年,占26.2%;江苏省产能685万吨/年,占14.5%;福建省产能675万吨/年,占14.3%。

近年我国对苯二甲酸产能产量情况详见图表。

未来几年,我国对苯二甲酸产能还将持续增长,预计2016~2017年仍将有多套装置建成投产。预计到2017年对苯二甲酸产能将达到5270.5万吨/年。主要的新增产能来自汉邦(江阴)石化有限公司的220万吨/年装置、四川晟达化学新材料有限责任公司的100万吨/年装置等。

在这一快速扩张的背景下,未来我国对苯二甲酸产业利润将进一步被压缩,供给过剩势头必将严重影响产业发展态势。在如今生产成本已经出现一定程度倒挂的情况下,若不经历一轮重组过程,未来产能扩张的态势恐怕难以得到抑制。

二、需求分析与展望

2015年,我国对苯二甲酸产量为3088万吨,同比增长了16.3%。表观消费量为3100.9万吨,同比增加13.7%。近年我国对苯二甲酸消费情况详见表2。

我国对苯二甲酸绝大部分都用来生产各种聚酯产品。从下游消费结构看出:70%的对苯二甲酸用于生产聚酯纤维(其中80%为涤纶);15%用于生产瓶级聚酯;5%用于膜级聚酯,剩余10%用于生产工程塑料及粉末涂料等产品。

聚酯PET属于高分子化合物,按组成和结构来划分有共混、共聚、结晶、液晶、环形聚酯切片等。

按用途可分为:纤维级聚酯切片、瓶级聚酯切片、膜级聚酯切片(主要是工艺指标不同)。

其中,聚酯瓶片应用领域主要在食品饮料包装及非食品饮料包装,其中食品饮料包装占据主流,主要体现在饮料包装、食用油的包装和热灌瓶包装。

2015年国内对苯二甲酸消费结构情况见图2。

今后几年,聚酯产业的发展在对苯二甲酸需求方面仍将起到决定性的拉动作用。未来2~3年,我国聚酯产能预计仍将以一定的速度增长,但势头将有所放缓。预计年均新增对苯二甲酸市场需求在200万吨~400万吨左右,考虑到未来对苯二甲酸产能仍将快速扩张,或许将有一部分货源通过外需市场得以消化。

三、进出口分析与展望

中国是对苯二甲酸的净进口国。2015年中国对苯二甲酸进口量为75.2万吨,同比减少59.5万吨,减少幅度为44.2%。从贸易方式来看,以进料加工贸易方式为主,贸易量为66.1万吨,占进口总量的87.9%,其次是一般贸易,贸易量为6.4万吨,占8.5%;进口来源地主要为韩国、泰国和日本等国家和地区,分别占进口总量的45.0%、24.8%和9.5%;进口最大的省市是江苏省,进口量占进口总量的27.5%,其次是广东省和上海市,分别占27.2%和15.8%;进口海关最大的是南京海关,占进口总量的33.8%,其次是江门海关和上海海关,分别占15.5%和11.8%。

2015年,中国对苯二甲酸出口量为62.3万吨,同比增加16.0万吨,增加幅度为34.6%。从贸易方式来看,主要是进料加工贸易,占出口总量的99.5%;发货地主要集中在辽宁省,占出口总量的47.9%,其次是浙江省和广东省,分别占28.1%和19.6%;出口目的地主要集中在印度,占出口总量的43.2%,其次是阿曼和日本,分别占15.3%和9.7%;出口海关主要是大连海关,占47.9%,其次是宁波海关和拱北海关,分别占28.1%和19.6%。

近年我国对苯二甲酸进出口情况见表。

2015年对苯二甲酸市场走势呈现先扬后抑状态,整体来看,上半年市场价格明显高于下半年价格。年初随着资金的释放,对苯二甲酸下游聚酯工厂资金紧张局面有所缓解,特别是2月ACP达成在710美元/吨的情况带给市场较强的信心和推动,而与此同时,下游对苯二甲酸整体开工率一直维持在7成以上,这给市场提供较多的需求预期和价格推动的积极性,随后一系列的装置突发事件支撑国内对苯二甲酸现货创年内最高点。而下半年初期,一方面因为中国股市持续下跌引发的市场担忧,另外希腊民众投票反对债权人救助条款增加希腊退欧恐慌,中国和欧元区的经济及需求不确定性对大宗商品市场施压明显,短短两日时间,对苯二甲酸期货连续三个跌停板,国内对苯二甲酸价格在三季度创历史新低。

纵观全年价格,以扬子石化对苯二甲酸出厂价格为例,全年最高点出现在5月份,当月均价为5390元/吨,最低点出现在9月份,当月均价为4700元/吨,全年平均价格为4988元/吨,正向最大波动402元/吨,波动幅度8.1%,负向最大波动-288元/吨,波动幅度-5.8%。

2015年我国对苯二甲酸价格情况见图表。

装置规模越来越大,产能集中度越来越高。自2012年大规模扩建以来,我国对苯二甲酸的产能集中度越来越高。近几年国内新建对苯二甲酸装置规模大都在150万吨/年以上。

民营企业所占份额越来越大。2006年,我国国有控股企业对苯二甲酸总生产能力占总生产能力的40.6%,外(台)商业独资及其控股企业占36.5%,民营及其控股企业占22.8%。而六年后,民营企业发展迅速,截至2015年底,国内民营企业生产能力已占国内总生产能力的63.8%,而国营企业所占份额下滑至9.8%左右。

资料来源:公开资料,中国报告网整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。