供需改善,行业复苏。

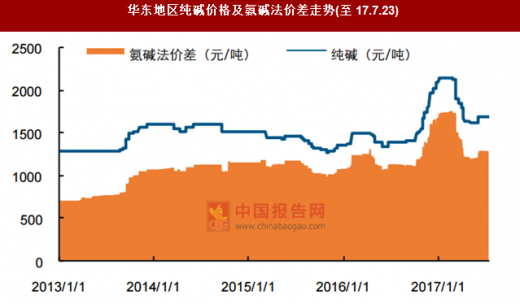

纯碱从2012年后经历了四年筑底期,在2013年6月价格一度跌至1,290元/吨。随着需求市场回暖和供给收缩,2016年下半年行业迎来转机,重质纯碱价格在2017年2月攀升至2,150元/吨,同比涨幅43.3%。

参考中国报告网发布《2017-2022年中国纯碱产业运营格局态势及十三五投资价值评估报告》

而随着年后多地纯碱工厂提升运行负荷较高,纯碱供给充足,2017年3月初又有所回落,降至1,625元/吨之后,价格见底回升,源于2017年7月前后,国内纯碱停车检修较多,涉及产能达465万吨,占总产能的15.66%,对短期行业供给量会造成较大影响。

库存方面,7月中旬纯碱全国库存已经降至25万吨左右,加剧了市场上供货紧张的局面。

展望后市,地产、汽车回暖,氧化铝、洗涤剂等行业需求增长,纯碱市场消费有望持续向上;政策限制,纯碱产能扩张受阻,部分中小企业面临退出,供求改善,纯碱进入景气向上周期,价格有望逐步上涨。

原料涨价助推纯碱价格上行。

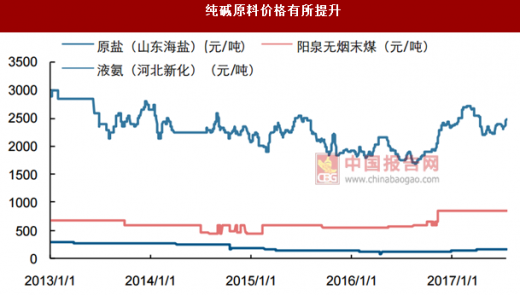

纯碱的制备原料主要是原盐、煤炭和合成氨。其中合成氨市场供给阶段性偏紧,山东、河南、安徽等地有装置处于检修期,市面供货减少,导致近半年价格上升。合成氨的价格上升,纯碱获得涨价助力。

纯碱从2012年后经历了四年筑底期,在2013年6月价格一度跌至1,290元/吨。随着需求市场回暖和供给收缩,2016年下半年行业迎来转机,重质纯碱价格在2017年2月攀升至2,150元/吨,同比涨幅43.3%。

参考中国报告网发布《2017-2022年中国纯碱产业运营格局态势及十三五投资价值评估报告》

而随着年后多地纯碱工厂提升运行负荷较高,纯碱供给充足,2017年3月初又有所回落,降至1,625元/吨之后,价格见底回升,源于2017年7月前后,国内纯碱停车检修较多,涉及产能达465万吨,占总产能的15.66%,对短期行业供给量会造成较大影响。

库存方面,7月中旬纯碱全国库存已经降至25万吨左右,加剧了市场上供货紧张的局面。

展望后市,地产、汽车回暖,氧化铝、洗涤剂等行业需求增长,纯碱市场消费有望持续向上;政策限制,纯碱产能扩张受阻,部分中小企业面临退出,供求改善,纯碱进入景气向上周期,价格有望逐步上涨。

华东地区纯碱价格及氨碱法价差走势(至17.7.23)

数据来源:中国统计数据库

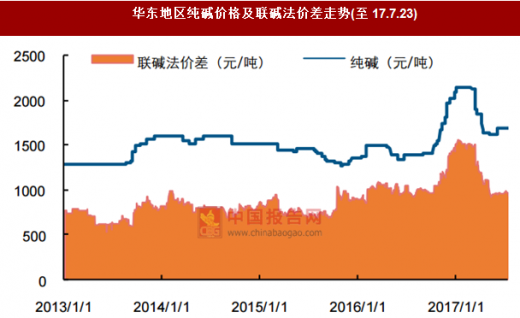

华东地区纯碱价格及联碱法价差走势(至17.7.23)

数据来源:中国统计数据库

2017年7月前后纯碱装置检修或开工情况

资料来源:中国报告网整理

4月后纯碱库存不断减少

数据来源:中国统计数据库

原料涨价助推纯碱价格上行。

纯碱的制备原料主要是原盐、煤炭和合成氨。其中合成氨市场供给阶段性偏紧,山东、河南、安徽等地有装置处于检修期,市面供货减少,导致近半年价格上升。合成氨的价格上升,纯碱获得涨价助力。

纯碱原料价格有所提升

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。