国内PX表观消费量增长减缓

参考中国报告网发布《2018-2023年中国PX(二甲苯)产业调查与投资规划分析报告》

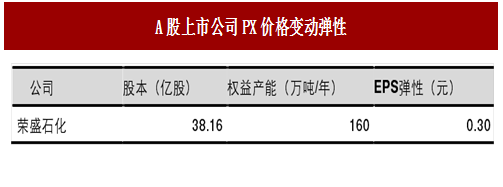

PX上市公司主要有荣盛石化等。假如PX价格每波动1,000元/吨,荣盛石化EPS同向变动0.30元。

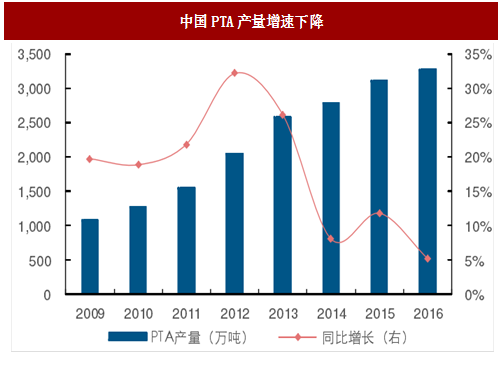

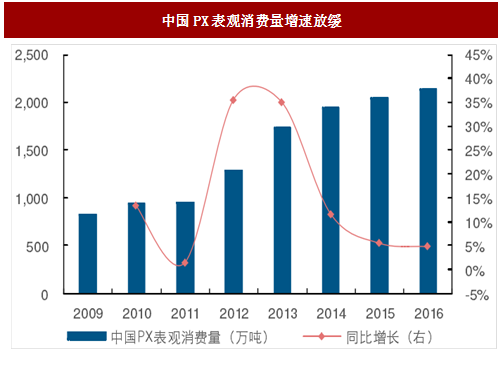

PX最主要用于PTA的合成。PX国内表观消费量增速与全球呈现不太一致的变化趋势。2012年中国PTA行业经历了爆发式的产能扩张,PX表观消费量快速增长,其中2011-2013年PX表观消费量年复合增速达到35.2%,而从全球市场来看,由于全球经济底部震荡,同期PX消费量同比增速连年下滑。2014年后,全球PX消费量增速维持在4.5%附近,而我国PX行业受下游PTA产量减速影响,表观消费量增速放缓。2016年国内PX消费量为2,134.9万吨,同比增加4.8%。未来,与PTA行业类似,国内PX需求有望进入缓慢增长阶段。

图:中国PX下游消费占比

图:中国PTA产量增速下降

图:全球PX消费量情况

参考中国报告网发布《2018-2023年中国PX(二甲苯)产业调查与投资规划分析报告》

图:中国PX表观消费量增速放缓

未来单位盈利或将有所下降

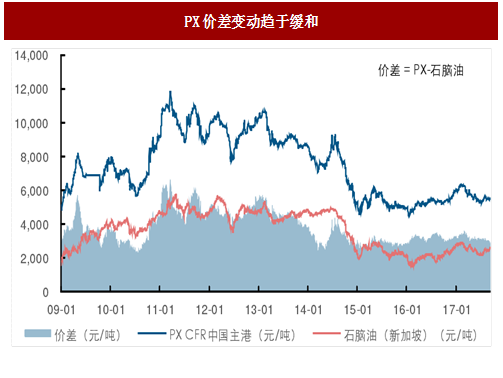

PX、石脑油的价格与原油走势息息相关。2014年之前原油价格徘徊在100美元/桶的高位,下游PX和石脑油价格较高,PX与石脑油的价差超过4,000元/吨,最高接近6,000元/吨,考虑到大约需要300美元/吨的非原料成本,PX的毛利在2,000-4,000元/吨,单位利润丰厚。2014年下半年,国际油价剧烈下跌带动PX和石脑油价格走低,PX价差最低降至2,500元/吨左右,盈利能力收窄。随着2016年全球经济复苏,原油价格回升,终端需求回暖,PX供需略有改善,PX的价差在3000-4,000元/吨附近波动,波动幅度变窄。长期看,未来我国PX行业有望新增产能3,000万吨/年,PX产能走向过剩,竞争将变得更加激烈,单位盈利有可能会逐步下降。

图:PX价差变动趋于缓和

PX上市公司主要有荣盛石化等。假如PX价格每波动1,000元/吨,荣盛石化EPS同向变动0.30元。

图:A股上市公司PX价格变动弹性

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。