海外PX产能持续扩张

参考中国报告网发布《2018-2023年中国PX(二甲苯)产业调查与投资规划分析报告》

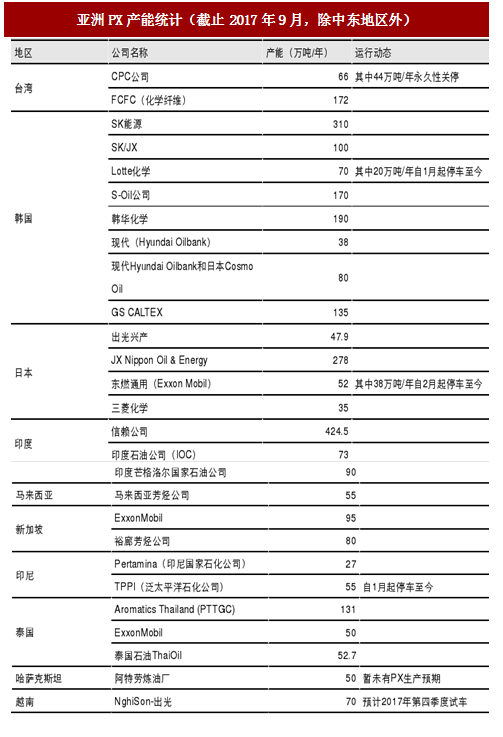

从全球PX发展趋势来看,亚洲(除中东以外地区)PX生产能力增速最快,中东PX产能也在快速增长,欧美的PX产能保持稳定。日本是最早有PX项目的国家之一,大部分PX产品出口国外。2012年底日本JX能源与韩国SK合作建立大规模PX工厂,其PX产能达100万吨/年。韩国是新兴PX生产大国,共有6个公司生产PX,其中S-Oil拥有世界单体规模最大的PX装置。2017年下半年,海外PX新增装置将集中投产,主要包括阿美-住友合资建设的一套100万吨/年PX装置和沙特阿美的65万吨/年PX装置,PX新产能合计达165万吨/年。

图:亚洲PX产能统计(截止2017年9月,除中东地区外)

图:2017下半年国外PX产能增加情况

国内PX进入大扩产周期

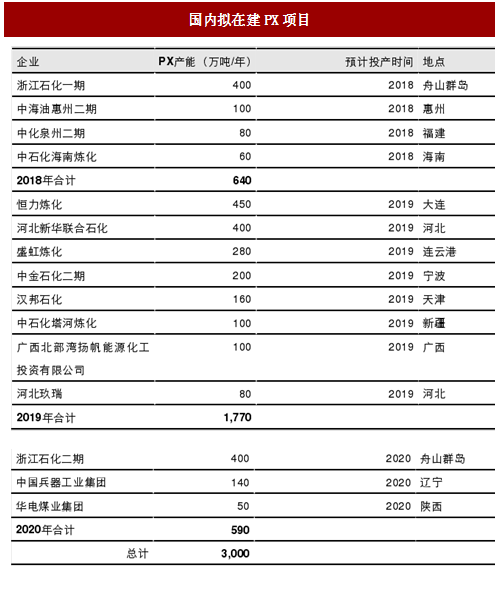

2014年发改委将PX项目核准权利下放至省级政府,民营企业纷纷进军炼化一体化领域。据不完全统计,目前国内在建或拟建的PX项目共有15个,到2020年,预计我国将新增3,000万吨/年PX产能,其中1,770万吨/年或将集中在2019年投放。预计2020年我国PX总产能将达到4,383万吨/年,达到2016年产能三倍以上,未来行业有望扭转依赖进口的局面。参考中国报告网发布《2018-2023年中国PX(二甲苯)产业调查与投资规划分析报告》

图:国内拟在建PX项目

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。