碳纤维成本的下降对于扩大其下游应用而言十分重要,以碳纤维在汽车上的应用为例。影响碳纤维在汽车上大规模应用的主要障碍还是成本过高。对碳纤维在汽车上应用的经济性进行简单测算(仅考虑原材料端的成本,不考虑加工、设备等费用):假设每辆汽车采用 100Kg 的碳纤维来代替铝合金(150Kg),每辆汽车每年行驶里程 2 万公里,按 7 元 /kg(97#汽油)价格计算,如果碳纤维的价格能下降至 9 美元/kg(行业龙头 Toray 的 T700 级别碳纤维价格约 22 美元/Kg),其经济性将与铝合金不相上下。

铝合金价格采用美铝 6 系铝合金市场价格(40 元/kg),汇率按 1 美元=6.8 元人民币计

目前行业内公司和研究机构都在试图降低碳纤维的成本,方法主要依靠 3 条路径:规模效应、原丝材料、整合产业链。

参考中国报告网发布《2017-2022年中国碳纤维行业市场发展现状及十三五投资价值评估报告》

规模效应:碳纤维生产线需要长周期连续稳定生产运行,生产过程中能耗和设备折旧等固定成本高,因此单条产线产能越高,摊销成本越低。同等效率下,单线年产 1000t 的生产线与年产 100t 的生产线产品单位成本相比,每吨降低约 3 成。但这种规模效应也存在边际递减效应。产能规模超过 1000t 以后,生产成本仍能下降,但作用已然不大。

原丝材料:80%以上碳纤维原材料采用腈纶纤维制造,但由于腈纶纤维价格较高导致碳纤维成本居高不下。相比 PAN 基,用沥青基制作的碳纤维成本可以下降 30-40%,目前市场上主要是日本的 MRC 采用沥青基碳纤维。

整合产业链:观察海外的碳纤维龙头企业我们发现,垂直整合产业链是十分普遍的做法。我们认为,产业链一体化的优势不仅在于保障原材料供应、提高产品一致性;更重要的意义是提高运转效率,降低整个过程的生产成本。

图:采用碳纤维制作风机叶片可以有效降低叶片自重

铝合金价格采用美铝 6 系铝合金市场价格(40 元/kg),汇率按 1 美元=6.8 元人民币计

目前行业内公司和研究机构都在试图降低碳纤维的成本,方法主要依靠 3 条路径:规模效应、原丝材料、整合产业链。

参考中国报告网发布《2017-2022年中国碳纤维行业市场发展现状及十三五投资价值评估报告》

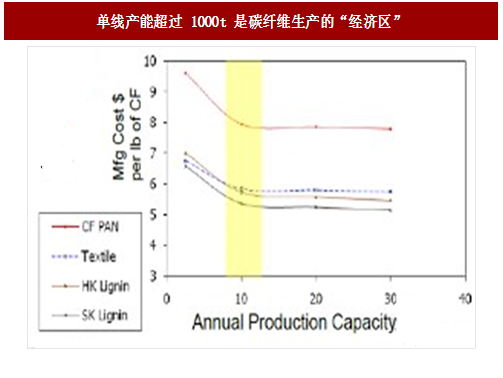

规模效应:碳纤维生产线需要长周期连续稳定生产运行,生产过程中能耗和设备折旧等固定成本高,因此单条产线产能越高,摊销成本越低。同等效率下,单线年产 1000t 的生产线与年产 100t 的生产线产品单位成本相比,每吨降低约 3 成。但这种规模效应也存在边际递减效应。产能规模超过 1000t 以后,生产成本仍能下降,但作用已然不大。

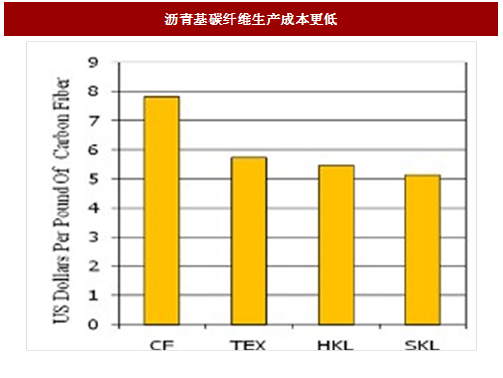

原丝材料:80%以上碳纤维原材料采用腈纶纤维制造,但由于腈纶纤维价格较高导致碳纤维成本居高不下。相比 PAN 基,用沥青基制作的碳纤维成本可以下降 30-40%,目前市场上主要是日本的 MRC 采用沥青基碳纤维。

图:单线产能超过 1000t 是碳纤维生产的“经济区”

图:沥青基碳纤维生产成本更低

整合产业链:观察海外的碳纤维龙头企业我们发现,垂直整合产业链是十分普遍的做法。我们认为,产业链一体化的优势不仅在于保障原材料供应、提高产品一致性;更重要的意义是提高运转效率,降低整个过程的生产成本。

图:德国 SGL 已经建立起完整的碳纤维产业链

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。