焦化、烧结装置是钢铁行业大气污染物排放的主要来源

参考中国报告网发布《2018-2023年中国焦化行业市场现状与发展趋势研究报告》

相比于其他炼铁、炼钢等生产流程在 2017 年 10 月 1 日期执行特别排放限值,环保部考虑到焦化厂过去没有要求执行特别排放限值,且当前达标率又普遍不高,建设脱硝工程施工期较长,另外钢铁烧结球团行业特别排放限值在近期完成修订,对烧结行业预留更多的改造时间,因而“2+26”城市焦化和烧结行业执行特别排放限值时间放宽至 2018 年 6 月 1 日。

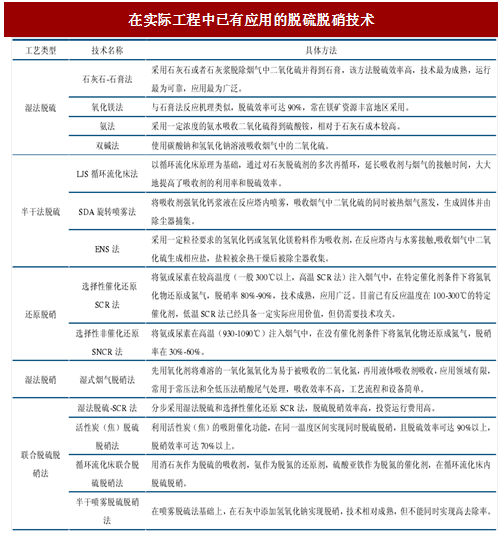

目前,我国烧结行业脱硫已基本完成,完成度约 95%,其中约 78%的烧结工艺采用湿法技术,其余大多为半干法,湿法应用最多的是石灰石-石膏法,半干法中应用最多的是循环流化床法。烧结行业脱硝则处于起步阶段,国内有 1200 多台烧结机,只有不到 20 台进行了脱硝改造,主要采用低温 SCR 法。脱硝市场技术壁垒较高,由于普通 SCR 法要求 300℃,而烧结烟气的温度一般在 120℃~185℃,且含水量较大,含氧量较高,因而拥有可以实现低温 SCR 高效脱硝的新型催化剂的公司在烧结烟气脱硝中有着极强的竞争力。

另外,联合脱硫脱硝法在烧结烟气处理中也有一定应用,如太原钢铁采用活性焦脱硫脱硝法,装置运行一年来,脱硫率达 95%,脱硝率接近 40%,二噁英去除率接近 80%。

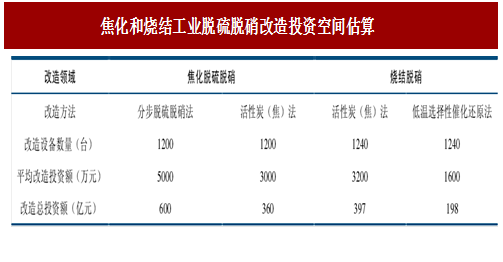

焦化和烧结工业脱硫脱硝改造对应约千亿投资空间。目前,国内目前有 1420 座焦炉,产能 6.87 亿吨,尚未完成脱硫脱硝改造的焦炉数量约 1200 座,若采用分步脱硫脱硝法进行改造,则对应投资空间接近 600 亿;若采用活性炭(焦)同步脱硫脱硝法改造对应投资空间接近 360 亿。另外,我国现有烧结装置约 1240 台,脱硫改造已基本完成,脱硝改造尚处于起步阶段,若采用活性炭(焦)法投资空间约 400 亿,若采用低温选择性催化还原法投资空间约 200 亿左右。

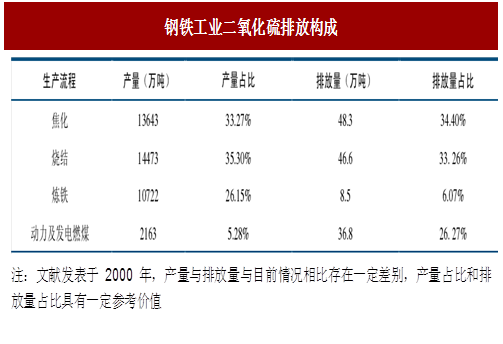

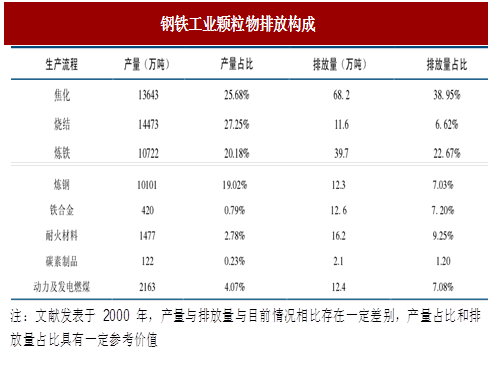

焦化和烧结两个生产流程是钢铁工业大气污染物排放的重要来源。截至 2015 年底,我国共有焦化厂 602 家,其中独立焦化企业数量和产能占比分别为 77.8%、73.3%。2014 年我国拥有各类机械化焦炉1392座,形成机焦生产能力58747万吨。截止2015年底,我国共有烧结机约1200台,烧结机面积约15.7万m2。我国烧结矿产量8.57亿吨,球团矿产量1.49亿吨。在钢铁工业各个生产流程中,焦化和烧结两个生产流程产生和排放大气污染物排放占比较高。焦化和烧结装置所产生和排放的SO2超过整个钢铁工业总排放量的三分之二,所排放的NOx约占整个钢铁工业的三分之二,产生的颗粒物超过整个钢铁工业的一半,排放的颗粒物超过整个钢铁工业的40%。

图:钢铁工业二氧化硫排放构成

图:钢铁工业颗粒物排放构成

图:钢铁工业颗粒物排放构成(1)

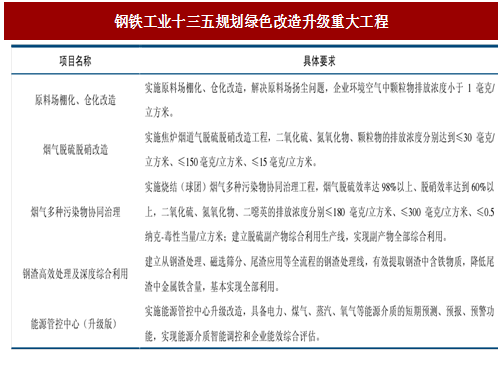

钢铁工业十三五规划重点关注焦化、烧结烟气治理

焦化、烧结装置减排是“钢铁工业十三五规划”的主要工作之一。2016 年 10 月工信部发布《钢铁工业调整升级规划(2016-2020 年)》(简称“钢铁工业十三五规划”),指出将推进绿色制造作为十三五钢铁工业重点任务之一,并明确要求将实施焦炉烟道气脱硫脱硝改造工程和烧结(球团)烟气多种污染物协同治理工程列为绿色改造升级重大工程。

图:钢铁工业十三五规划绿色改造升级重大工程

焦化和烧结装置提标幅度较大,环保部特许预留改造时间

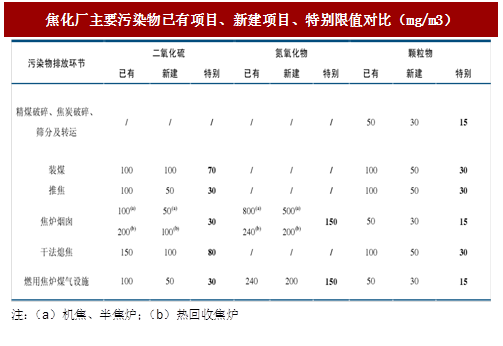

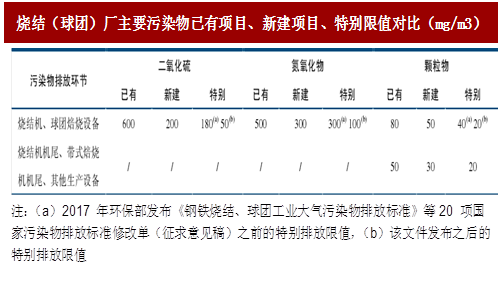

排放标准趋严,面临升级改造需求。2012 年 10 月 1 日焦化和烧结装置污染物排放的国家标准发布后,全国开始按照已有项目和新建项目分别执行大气污染物排放标准。同时,标准规定自 2015 年 1 月 1 日起,所有焦化和烧结厂执行新建项目标准。随着大气环境问题日益突出,环保部要求包括京津冀在内的“2+26”城市焦化和烧结行业自 2018 年 6 月 1 日起实施特别排放限值。相比于新建项目的标准限值,特别排放限值的要求大大提高,特别是烧结机二氧化硫标准从 200 mg/m3下降至 50 mg/m3,氮氧化物从 300 mg/m3下降至 100 mg/m3,颗粒物从 50 mg/m3下降至 20 mg/m3。这意味着相应地区焦化厂和烧结厂必须进行环保设施升级改造。

图:焦化厂主要污染物已有项目、新建项目、特别限值对比(mg/m3)

参考中国报告网发布《2018-2023年中国焦化行业市场现状与发展趋势研究报告》

图:烧结(球团)厂主要污染物已有项目、新建项目、特别限值对比(mg/m3)

相比于其他炼铁、炼钢等生产流程在 2017 年 10 月 1 日期执行特别排放限值,环保部考虑到焦化厂过去没有要求执行特别排放限值,且当前达标率又普遍不高,建设脱硝工程施工期较长,另外钢铁烧结球团行业特别排放限值在近期完成修订,对烧结行业预留更多的改造时间,因而“2+26”城市焦化和烧结行业执行特别排放限值时间放宽至 2018 年 6 月 1 日。

焦化和烧结行业脱硫脱硝市场空间最高可达千亿

目前,我国焦化行业共有焦炉约 1400 余座。由于在建设时并无相关环保要求,绝大部分焦化装置未同步建设烟道气脱硫脱硝设施,仅有宝钢、包钢等国内大型钢铁企业开展了焦炉烟气脱硫脱硝工程,另外一些大型私营焦化企业结合自身情况开展了单独的脱硫或脱硝工程。随着环保部要求钢铁工业执行大气污染物特别排放限值,已有约 200 座焦炉进行了脱硫脱硝改造。目前,我国烧结行业脱硫已基本完成,完成度约 95%,其中约 78%的烧结工艺采用湿法技术,其余大多为半干法,湿法应用最多的是石灰石-石膏法,半干法中应用最多的是循环流化床法。烧结行业脱硝则处于起步阶段,国内有 1200 多台烧结机,只有不到 20 台进行了脱硝改造,主要采用低温 SCR 法。脱硝市场技术壁垒较高,由于普通 SCR 法要求 300℃,而烧结烟气的温度一般在 120℃~185℃,且含水量较大,含氧量较高,因而拥有可以实现低温 SCR 高效脱硝的新型催化剂的公司在烧结烟气脱硝中有着极强的竞争力。

另外,联合脱硫脱硝法在烧结烟气处理中也有一定应用,如太原钢铁采用活性焦脱硫脱硝法,装置运行一年来,脱硫率达 95%,脱硝率接近 40%,二噁英去除率接近 80%。

图:在实际工程中已有应用的脱硫脱硝技术

焦化和烧结工业脱硫脱硝改造对应约千亿投资空间。目前,国内目前有 1420 座焦炉,产能 6.87 亿吨,尚未完成脱硫脱硝改造的焦炉数量约 1200 座,若采用分步脱硫脱硝法进行改造,则对应投资空间接近 600 亿;若采用活性炭(焦)同步脱硫脱硝法改造对应投资空间接近 360 亿。另外,我国现有烧结装置约 1240 台,脱硫改造已基本完成,脱硝改造尚处于起步阶段,若采用活性炭(焦)法投资空间约 400 亿,若采用低温选择性催化还原法投资空间约 200 亿左右。

图:焦化和烧结工业脱硫脱硝改造投资空间估算

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。